「住宅ローンの審査、落ちました。」

そう聞かされたとき、私は頭が真っ白になりました。年収も安定していて、借入額も常識的な範囲。どこをどう間違えたのか、まったく見当がつきませんでした。住宅会社の担当者はこう言いました。

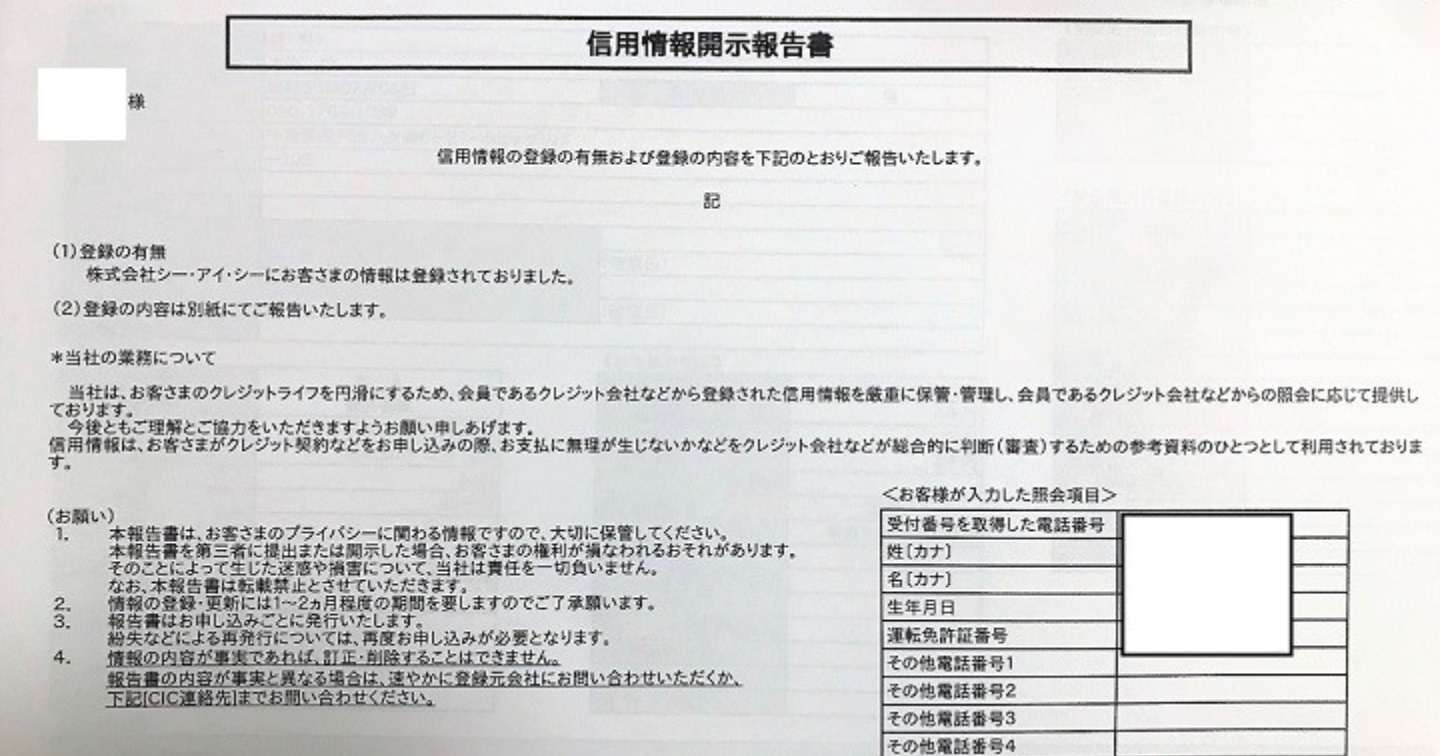

「内容はわかりませんが、CIC(信用情報機関)に問い合わせてみてください」

半信半疑でネットから情報開示を申し込むと、出てきたPDFには「異動」という文字。その原因は――わずか4,000円の未払いでした。⸻このとき初めて、私は「信用情報」という見えない壁の存在を知りました。そして、たった1回の延滞が、数千万円の住宅ローンを遠ざける現実を目の当たりにしたのです。

この記事では、私が「住宅ローン審査に落ちた原因」から始まり、その後、信用情報を回復して再び審査を通過するまでの全過程をまとめています。「ブラックになったら、もう家は買えないの?」「信用情報って、どうやって回復するの?」そんな疑問に、実際に体験した人間としての“リアル”な答えをお伝えします。

1. 私の行動や経験:突如突きつけられた住宅ローン審査「不承認」の現実

私が住宅購入を考え、住宅会社の担当者にローンの事前審査を依頼したのは、40代前半、2010年代後半のことでした。頭の中では新居での生活をイメージし始めていた矢先、ハウスメーカーからから「住宅ローンの審査が通らなかった」という連絡を受けました。

普通、住宅ローンの審査を出した時は「いくら借りられるか」が問題であって、まさか借りられないという話になるとは思ってもなく、連絡をくれた担当者に理由を尋ねると「私も内容は知らないが、本人なら問い合わせばわかるので、聞いてみるといいと思う。ネットで「CIC(シー・アイ・シー)」で調べれば出てくる」と言われ、自分で調べるように促されました。

指示された通りにネットで検索したところ、CICはすぐに出てきました。そのまま情報開示手続きを行ったところ、出てきたPDFには、一部の借金が未払いになっているという事実が記録されていました。その表には商品名という欄があり、そこには携帯電話と書かれていました。(その表は第2部に添付しています)

そこで思い至ったのは、当時使っていたiPhoneです。当時、本体の支払いが一部残っている状態で、回線を別の会社に変更しており、本体の支払いが12月分まで残っているのは承知していたので、注意はしていました。そして、最終的に12月まで引き落としがかかっており、1月にはそれがなかったことを通帳で確認し、「最後の1回まで支払った」つもりでいましたが、実は12月分というは1月引き落としという扱いで、その最後の1回(12月分)は口座の残高不足で引き落としがかからなかった、つまり滞納という状態になっていたのです。金額はごくわずか、4千円でした。

慌てて携帯会社に連絡して状況を確認し、未払いなら通知が来ないのか、など聞いたのですが、どうやら引き落としがかからなかった場合、1回だけは郵便で通知と振込用紙が届く仕組みだったらしく、私は転居してしまっていたので、その郵便は前の住所に届いたようでした。転送設定もしていましたが、転居から1年以上たっていたため転送されず、普段、利用明細などはメールになっていたので、その携帯会社から郵便物が届く可能性など、まったく考えていませんでした。いずれにしても、すぐに店頭で支払いを済ませましたが、時すでに遅し。その事実は「クレジット支払いの延滞」として信用情報機関に登録され、私の信用情報には「異動情報」(いわゆるブラックリスト)が付いてしまいました。

当時、かかわっていた別のハウスメーカーの担当にも事情を話したところ、「支払いが終われば、延滞の記録は2年で消える。それまではゆっくり準備したらどうか」と前向きに提案されました。そうは言っても、2年間も待っている気にもなれず、ネット情報で「滞納情報を出した会社が取り下げれば、その記録は消える」という情報を見つけた私は、店舗に出向いてコールセンターに電話してもらい(当時はそういう仕組みだったんです)「記録の取り下げ」を強く求めました。今から思い出しても、私には珍しく、相当強く求めました。しかし「取り下げはできない」との返答に、コールセンターで電話に出る方って一般のスタッフさんだと思うのですが、私が「それはそちらの会社の正式な回答ということでいいんですか」とお聞きしたところ、電話の向こう側で相談したような間があった後、「そう捉えてもらって結構です」というお返事がありました。改めて思うと、かなり迷惑な客、というか解約後の話なので客ですらなかったですね。申し訳なかったです。