序章:役員報酬を理解すれば数十万円以上の資金が増やせます

社長、あなたの会社の役員報酬、本当に「会社の利益」と「社長個人の資産」を最大化できていると自信を持って言えますか?

多くの中小企業経営者が、役員報酬を「前期と同じくらい」「なんとなくキリの良い数字で」といった理由で決めてしまっています。しかし、それは非常にもったいない、いや、危険な状態です。役員報酬の決定は、単なる経費の支払いではありません。それは法人税、所得税、住民税、そして社会保険料という4つの要素が複雑に絡み合う、極めて戦略的な経営判断なのです。

そして、もう一つ忘れてはならない視点があります。それは、「会社の資金を、どうやって個人の自由に使えるお金にするか」という視点です。中小企業の経営者にとって、会社のお金を個人に移す合法的な手段は、主に「役員報酬」と「配当」しかありません。つまり、役員報酬の設計は、節税というテクニカルな話以前に、あなたのライフプランや資産形成の目標を実現するための、資金計画そのものなのです。

この複雑に絡み合った難問を、正しい知識なしに「勘」や「聞きかじりの情報」だけで解こうとすると、2つの観点で「損」をしてしまうことになります。

一つは、『税金や社会保険料の払いすぎ』という損失です。最適なバランスを知らないだけで、本来払う必要のなかった税金や社会保険料が、毎年静かに会社の口座から流出していく。これは目に見えにくいですが、ボディブローのように会社の体力を奪い続けます。

そしてもう一つが、やり方を間違えることで新たに生じる『ペナルティ』という損失です。良かれと思ってやった節税策が、税務調査で「損金不算入」と判断され、多額の追徴課税という手痛い罰金を課される。これは、会社の信用と未来を一瞬で揺るがしかねない、致命的なリスクです。

役員報酬のルールを知らずに金額を一つ間違えるだけで、会社と社長個人が支払う税金・社会保険料の合計額は、年間で数十万円、時には数百万円単位で変わってきます。これは、あなたの夢の実現を遠ざけ、会社の成長資金を毎年捨てているのと同じことなのです。

この記事は、単なる節税テクニックの紹介ではありません。役員報酬の基本的な税務ルールから、具体的な報酬決定のステップ、税務調査で否認されないための注意点、そして会社の成長ステージに合わせた長期的な戦略までを網羅的に解説します。

この記事を最後まで読めば、あなたは役員報酬を「コスト」ではなく、会社と社長個人の資産を最大化し、人生の目標を達成するための最強の「戦略ツール」として使いこなせるようになるはずです。

🎁この記事だけの【3大・購入者特典】

この記事は、ただ読んで終わりではありません。あなたが明日からすぐに行動を起こし、確実に会社と個人のキャッシュを最大化するための、実践的なツールキットをご用意しました。

有料部分の最後で、以下の【3大・購入者限定特典】をすべてプレゼントいたします。いずれもWEBアプリなので、直感的に簡単に操作できます。なお、無料部分でもツールの一部を体験いただけます。無料部分の最後に紹介しておりますので、是非手に取って試してみてください。

1.役員報酬最適化シミュレーター

あなたの会社の数字と希望する役員報酬額を入力するだけで、「会社と個人の税金、社会保険料」「会社と個人の手取り」が自動で計算されるオリジナルシミュレーターです。基準となる役員報酬額を入れると前後5パターンの金額も自動生成(±の幅は自分で設定可能)。税理士に相談する前に、まずはご自身で最適なバランス点(スイートスポット)を見つけ出してください。

2.そのまま使える!株主総会議事録ジェネレーター

税務調査で必ずチェックされる重要書類も、もう悩む必要はありません。必要項目を穴埋め形式で入力すれば、誰でも簡単に、法的に有効な議事録が作成できるジェネレーターです。PDF出力にも対応しておりますので、電子署名してPDF保存したり、印刷して捺印・保管することも可能です。

3.役員報酬最適化のためのアクションプラン・チェックリスト

「結局、何から手をつければいいの?」を完全に解消します。この記事の重要ポイントを元に、「準備→計画→実行→応用」のステップでやるべきことを網羅したチェックリスト(全62項目)です。これに沿って進めるだけで、あなたは迷うことなく最適化を実行できます。チェックするごとに進捗が冒頭の進捗インジケーターで進んでいきますので、視覚的に進捗を確認できます。

わずかな投資で、年間数十万円以上(長い目で見れば数百万円以上)のリターンを生み出す可能性のあるツールが手に入ります。これを税理士に依頼してもタダでは作ってくれないと思います(私なら作りません)。ぜひ、手に取ってあなたの経営にお役立てください。

なお、本ツールは購入者の自社利用を目的としています。同業による二次利用・転載は禁止します。

基本編:知らないでは済されない!役員報酬の三大原則と税金の仕組み

まず、なぜ役員報酬が従業員の給与と違って厳格なルールに縛られているのか、その本質を理解することがスタート地点です。この章では、その基本を徹底的にわかりやすく解説します。

そもそも「役員報酬」と「従業員給与」は何が違うのか?

従業員の給与は、労働契約に基づく「労働の対価」であり、会社の業績に応じてボーナスを出したり昇給させたりと、比較的自由に金額を変更でき、その全額が会社の経費(損金)になります。

一方、役員報酬は、株主総会での決議に基づく「経営委任の対価」です。役員は会社の利益を自分でコントロールできる立場にあるため、もし役員報酬を自由に変更できてしまうと、「決算が近づいて利益が出そうだから、役員報酬を増やして法人税をゼロにしよう」といった利益操作が可能になってしまいます。

これを防ぐために、税法では「恣意的な利益操作を防ぐ」という大目的のもと、役員報酬が経費(損金)として認められるための厳格なルールを設けているのです。

【最重要】役員報酬を損金にするための3つのルール

会社の経費(損金)として認められる役員報酬は、原則として以下の3種類しかありません。

中小企業の場合、実質的には下の1と2が中心となります。

1. 定期同額給与

これは最も基本的なルールで、多くの会社が採用しています。文字通り、「毎月、定期的に、同額の給与を支払う」というものです。特に税務署への届出は必要なく、株主総会で決議すれば事足ります。

- ポイント:

- 支給時期が1ヶ月以下の一定期間ごとであること(例:毎月25日払い)。その事業年度の各支給時期における支給額が同額であること。改定できるのは、原則として事業年度開始の日から3ヶ月以内。この期間を過ぎて増額・減額すると、原則としてその差額分は損金として認められません。

- 支給時期が1ヶ月以下の一定期間ごとであること(例:毎月25日払い)。

- その事業年度の各支給時期における支給額が同額であること。

- 改定できるのは、原則として事業年度開始の日から3ヶ月以内。この期間を過ぎて増額・減額すると、原則としてその差額分は損金として認められません。

2. 事前確定届出給与

役員に対して、従業員のボーナス(賞与)のような形で、特定の時期にまとまった金額を支払いたい場合に使う方法です。

- ポイント:

- 「いつ」「誰に」「いくら」支払うかを事前に株主総会で決議し、その内容を記載した届出書を税務署に提出しなければなりません。提出期限は、原則として「株主総会の決議をした日から1ヶ月を経過する日」または「事業年度開始の日から4ヶ月を経過する日」のいずれか早い日です。

- 「いつ」「誰に」「いくら」支払うかを事前に株主総会で決議し、その内容を記載した届出書を税務署に提出しなければなりません。

- 提出期限は、原則として「株主総会の決議をした日から1ヶ月を経過する日」または「事業年度開始の日から4ヶ月を経過する日」のいずれか早い日です。

- 最大の注意点と戦略的活用法:

- ルールは絶対厳守:

- 届出た日付通り、金額通りに1円の狂いもなく支払う必要があります。もし1日でも支払いが遅れたり、1円でも金額が違ったりすると、その全額が損金として認められないという非常に厳しいペナルティがあります。【重要】究極の調整弁としての活用: ここにこの制度の真価があります。事前に届出をしたものの、期末が近づいて「思ったより利益が出なかった」「資金繰りが厳しい」という状況になった場合、届出た給与を「支払わない」という選択をすることができます。この場合、当然損金にはなりませんが、ペナルティもありません。つまり、選択肢は「届出通り100%支払う」か「0%(全く支払わない)」かの二択なのです。「利益が少なかったから、届出た100万円のうち50万円だけ支払う」といった一部支給や減額支給は絶対に認められません。もしこれを行うと、支払った50万円の全額が損金不算入となります。この性質を理解すれば、定期同額給与を保守的に設定しておき、期末の利益が見えた段階で、事前確定届出給与を支払うか否かを決定するという、柔軟な調整が可能になります。

- ルールは絶対厳守: 届出た日付通り、金額通りに1円の狂いもなく支払う必要があります。もし1日でも支払いが遅れたり、1円でも金額が違ったりすると、その全額が損金として認められないという非常に厳しいペナルティがあります。

- 【重要】究極の調整弁としての活用: ここにこの制度の真価があります。事前に届出をしたものの、期末が近づいて「思ったより利益が出なかった」「資金繰りが厳しい」という状況になった場合、届出た給与を「支払わない」という選択をすることができます。この場合、当然損金にはなりませんが、ペナルティもありません。

- つまり、選択肢は「届出通り100%支払う」か「0%(全く支払わない)」かの二択なのです。「利益が少なかったから、届出た100万円のうち50万円だけ支払う」といった一部支給や減額支給は絶対に認められません。もしこれを行うと、支払った50万円の全額が損金不算入となります。

- この性質を理解すれば、定期同額給与を保守的に設定しておき、期末の利益が見えた段階で、事前確定届出給与を支払うか否かを決定するという、柔軟な調整が可能になります。

3. 業績連動給与

会社の利益などの業績指標に連動して報酬額が決定されるものです。しかし、非上場の中小企業がこの制度を利用するには要件が非常に厳しく、現実的ではないためここでは説明を割愛します。

【多くの経営者が陥る罠】所得税率の「壁」の大きな誤解

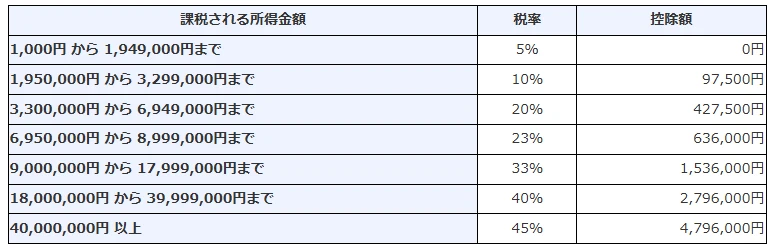

役員報酬の話をしていると、多くの経営者から「年収900万円の壁を超えると、税率が一気に33%に跳ね上がるから損ですよね?」というご質問を受けます。国税庁の速算表を見ると、たしかに900万円を境に税率が23%から33%へと大きく上がるように見えます。

出典:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

しかし、これを理由に報酬を899万円に抑える、というのは典型的な誤解からくる判断ミスです。

日本の所得税は「超過累進課税」という方式を採用しています。これは、所得全体にいきなり高い税率がかかるのではなく、所得のうち一定の金額を超えた「部分だけ」に、より高い税率がかかるという仕組みです。速算表の「控除額」は、この段階的な計算を簡単にするための調整額に過ぎません。

【具体例】

課税所得899万円の場合:899万円 × 23% - 636,000円 = 所得税 1,431,700円

課税所得901万円の場合:901万円 × 33% - 1,536,000円 = 所得税 1,437,300円

ご覧の通り、所得が2万円増えて900万円というラインを超えても、税金は5,600円しか増えません。所得が増えた結果、手取りが減るという「逆転現象」は絶対に起こらないのです。

結論として、「壁」を過度に恐れて報酬を不必要に低く抑えるのは、会社の成長機会や個人の資産形成を妨げる可能性があります。重要なのは、この仕組みを正しく理解した上で、トータルのバランスを考えることです。

役員報酬にかかる税金と社会保険料の全体像

役員報酬を決めるときは、会社側と個人側の両方の負担をトータルで考える必要があります。

- 会社側の負担: 法人税等、社会保険料(会社負担分)

- 個人側の負担: 所得税・住民税、社会保険料(個人負担分)

重要なのは、「法人税を減らすために役員報酬を上げると、今度は個人の所得税・住民税と、会社・個人両方の社会保険料が急増する」というトレードオフの関係です。このバランスをどこに置くかが、役員報酬設計の核心となります。

ここで、もう一つ知っておくべき重要なルールが、社会保険料の「上限」です。

所得税は年収が高くなるほど青天井で増えていきますが、社会保険料(健康保険・厚生年金保険)は、実は計算の元となる給与額(標準報酬月額)や賞与額に上限が設けられています。

- 健康保険: 標準報酬月額 139万円 / 年度内の賞与累計額 573万円まで

- 厚生年金: 標準報酬月額 65万円 / 1回の賞与につき 150万円まで

この仕組みを戦略的に活用するのが、「月々の役員報酬だけで考えるのではなく、賞与を活用して全体最適を図る」という方法です。所得税は年収ベースで課税されるため変わりませんが、月々の社会保険料が低く抑えられ、賞与にかかる厚生年金保険料も上限があるため、トータルの社会保険料負担を軽減できる可能性があるのです。ただし、この方法には気を付けなければいけない注意点があります。詳細は実務編で解説しています。

【補足】社会保険料上限の将来的な見直し

なお、この上限額は未来永劫固定ではありません。政府の議論では、高所得者層の負担能力に応じて、この上限を引き上げていく方向性が示されています。現時点ではまだ具体的な改定時期は決まっていませんが、この戦略が将来的に効果が薄れる可能性もあることは、頭の片隅に入れておくべきでしょう。

【注意事項】

また、月々の月額を極端に低く抑え、残りを賞与に配分することで社会保険料の大幅な削減につながるという記事がネットで散見されますが、以下の理由から個人的にはあまり推奨できません。

1. 調査リスク

法人役員は「実態に即した報酬」が原則です。極端に月額を下げて賞与で補う手法は、年金事務所から「不当な保険料回避」と判断される可能性があります。月額を低くして足りない分は会社から貸付し、賞与で調整などした場合には、実態に合っていないとして指摘されるリスクは高まると思います。

2. 将来給付の減少

報酬月額が低いと、将来の年金額や傷病手当金、出産手当金などの給付も大幅に減ります。目先の節約で将来の保障を犠牲にすることになりかねません。

3. 税務上の複雑さ

賞与の損金算入には事前確定届出給与の手続きが必要で、運用を誤ると法人税務でもリスクが生じます。

この手法は一時的な効果があるように見えても、制度趣旨に反し、長期的なリスクが大きすぎます。経営者の皆様には、目先の節約よりも適切な報酬設計を検討していただくことをお勧めします。

【無料デモツールプレゼント】まずは「手取り額」へのインパクトを体感してください

ここまでお読みいただき、ありがとうございます。「法人税」「所得税」「社会保険料」…様々な要素が絡み合い、少し頭が痛くなってきたかもしれませんね。

そこで、まずはこの複雑な世界の入り口を体感していただくために、【役員報酬手取り額シミュレーター(デモ版)】を、ここまで読んでくださったあなたに無料でプレゼントいたします。

▼デモツールはこちらから

https://executive-compensation-simulator-demo.netlify.app/

このデモツールでは、あなたの役員報酬の月額を入力するだけで、そこから引かれる社会保険料や税金を簡易計算し、年間の手取り額がいくらになるかを瞬時に把握できます。

まずは、ご自身の現在の役員報酬額を入力して、どれだけの金額が税金や社会保険料として引かれているか、そのインパクトを実感してみてください。

【重要】このデモツールで分かること、分からないこと

このデモ版は、あくまで「個人の手取り額」を簡易的にシミュレーションするものです。

- 会社の利益との最適なバランスは?

- 賞与を活用したら、手残りはどう変わる?

- 夫婦で報酬を分けたら、世帯の手取りは最大化できる?

といった、経営者が本当に知りたい核心部分のシミュレーションは、有料部分で解説する本格的な戦略と、購入者特典である【3大・即戦力ツール】でなければ検証できません。まずはこのデモツールで課題意識を深め、その先の「本当の最適化」の世界へ進む準備をしてください。