なぜ、あの人は高級車を経費で乗り回せるのか? 富裕層がひた隠しにする資産防衛術【超・実践版】

年末年始の休み中に、あなたの「手取り」を劇的に増やす準備を始めませんか?

「今年一年、必死に働いたのに、通帳の残高が全然増えていない……」 「副業が軌道に乗ってきたと思ったら、税金と社会保険料でガッツリ持っていかれた……」

年末調整や確定申告の時期が近づき、そんなため息をついているあなたへ。

はっきり言います。 あなたが「個人の財布(給与・個人事業所得)」だけで戦っている限り、この国で豊かになることは絶対に不可能です。

少子高齢化による社会保険料の青天井の値上げ、インボイス制度による消費税負担、そして容赦ない累進課税。 日本は今、「頑張って稼ぐ人ほど、国に搾取される」構造になっています。

真面目に働くサラリーマンや、個人事業主として奮闘するあなたが、馬鹿を見る社会であっていいはずがありません。

しかし、絶望する必要はありません。 富裕層や賢い経営者たちがひた隠しにしている、合法的な「抜け道」が存在するからです。

彼らはなぜ、高級車を乗り回し、豪遊しているのに、驚くほど安い税金しか払っていないのでしょうか?

その秘密は、彼らが持っている「もう一つの財布」にあります。

本書では、サラリーマンを続けながら、この「魔法の財布」を手に入れ、国の搾取システムを合法的に無効化する、禁断のスキームを初公開します。

このスキームを実行することで、あなたは以下のメリットを享受できるようになります。

✅ 社会保険料を劇的に圧縮!(年収に関わらず最低ランクに固定可能!?) ✅ 副業の利益が丸々残る!(個人の税金・社保は一切増えない) ✅ 経費の範囲が大幅に拡大!(家賃や旅費が経費になる?) ✅ インボイス制度の悪影響を最小化!

本書は、単なる節税の理論書ではありません。 「知識ゼロから、スマホ一つでこの仕組みを作り、実際に運営していく」ための、超・実践的なロードマップです。

- なぜ、個人事業主のままでは絶対に損をするのか?

- 専門家不要! スマホで完結する「魔法の財布」の作り方【2026年最新版】

- 意外な難関「口座開設」のリアルな審査対策

- 税理士は雇うな! 年間コスト7万円で維持する極意

- 貯まったお金を、個人が自由に使うための「裏技」的テクニック

これら、実行する上で必ずぶつかる壁を乗り越えるための具体的なノウハウを、余すところなく公開しています。

対象読者は、以下の通りです。

- 現在副業で月数万円以上稼いでおり、税金が気になり始めた人

- 来年から本格的に副業を始めようとしている人

- 売上1,000万円以下のフリーランス・個人事業主の方

- 将来のために、会社に依存しない収入基盤を作りたい人

年末年始のこの時間は、未来を変える絶好のチャンスです。 こたつでダラダラ過ごす代わりに、この本を読んで「搾取される側」から脱出しませんか?

その具体的な方法のすべてが、この本の中にあります。 来年の今頃、あなたの通帳残高は劇的に変わっているはずです。

【はじめに】 なぜ、金持ちは「会社」を何個も持っているのか?

あなたの周りに、羽振りのいい経営者や資産家はいないだろうか。 彼らの生活を見ていると、不思議に思うことがあるはずだ。

高級車を経費で乗り回し、夜は高級店で会食し、年に何度も海外旅行に行っている。 なのに、彼らが口にする「役員報酬(=彼らの給料)」の額を聞くと、驚くほど安いことがある。

「えっ、社長なのに月収30万なんですか? 私と変わらないじゃないですか」

あなたは不思議に思うだろう。あれだけ豪遊していて、なぜそんなに給料が安いのか? もしかして、本当は火の車なのか?

違う。彼らは「知っている」のだ。

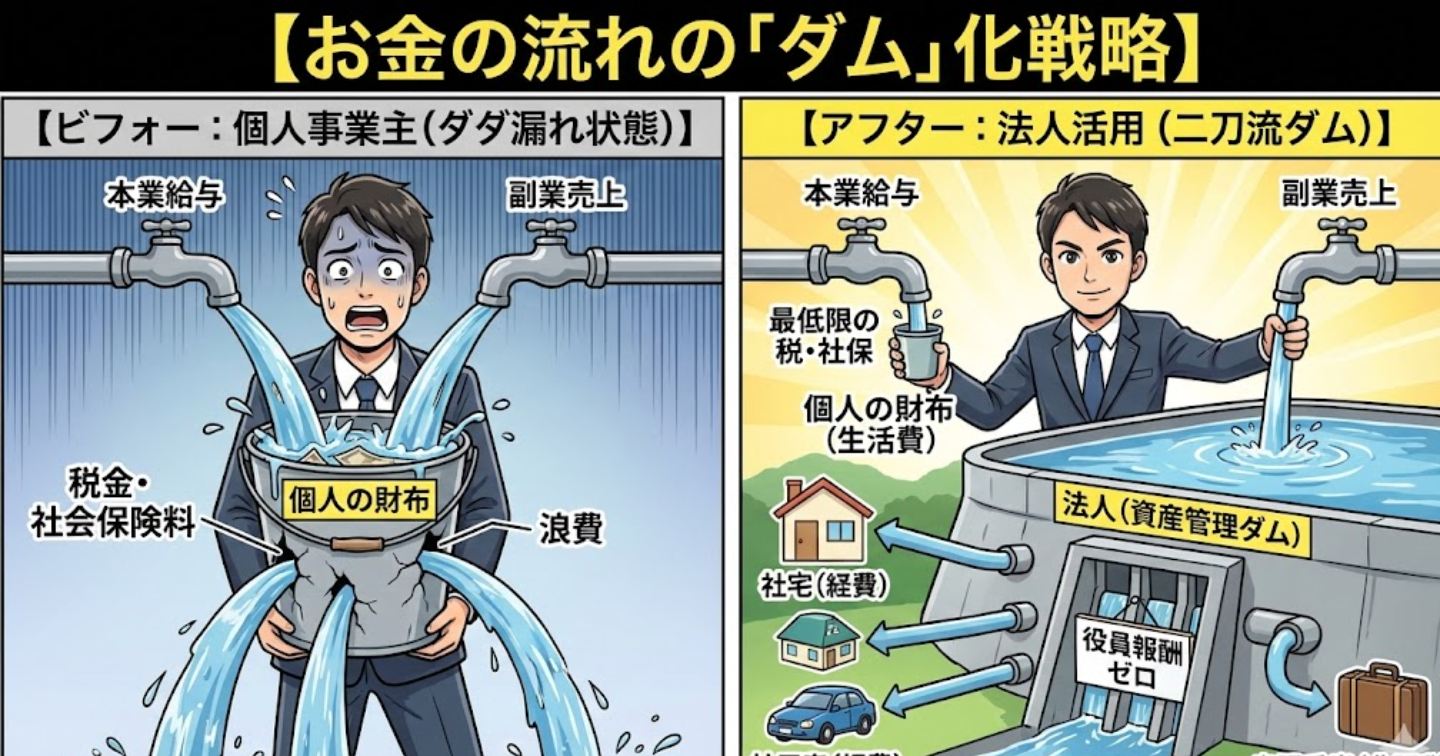

日本という国において、個人の財布(給与)で稼ぐことが、いかに効率の悪い行為であるかを。 そして、「会社」という別の財布を持つことが、いかに強力な「資産防衛術」になるかを。

彼らが給料を安く抑えている理由はたった一つ。 年々上がり続け、日本のサラリーマンを苦しめている、あの「社会保険料」を極限まで安くするためだ。

給料を低く設定すれば、健康保険料も厚生年金保険料も、最低ランクで済む。 では、生活費はどうするのか? 彼らは個人の財布ではなく、「会社の財布(経費)」で豊かな生活を享受しているのだ。

これが、富裕層が実践している「錬金術」の基本構造だ。

「そんなの、経営者だけの特権でしょ?」

そう思ったあなた。その思い込みこそが、あなたを「搾取される側」に縛り付けている鎖だ。

今、時代は変わった。 会社を作るのに、数百万円の資本金も、立派なオフィスも、従業員もいらない。 PC一台と、わずかな手数料があれば、誰でも今日から「社長」になれる。

インボイス制度が定着し、個人の負担がますます増える現在において、これこそがサラリーマンに残された、唯一にして最強の「裏ルート」だ。

本書は、税理士や国のHPには決して書かれていない、この禁断の果実の味わい方を記した実践の書だ。

さあ、こちらの世界へようこそ。 「雇われる側」から「雇う側」へ。マインドセットを根本から覆す旅に出かけよう。

第1章 サラリーマン最大の弱点「社会保険料」をハックする唯一の方法

給料が増えるほど「罰金」が増える国、ニッポン

日本のサラリーマンは「稼げば稼ぐほど、国に搾取される」構造の中にいる。その元凶が、累進課税(所得税)と、青天井に増えていく「社会保険料」だ。

特に社会保険料(健康保険・厚生年金)は、少子高齢化を背景に料率の値上げが続いており、現在もその傾向は止まっていない。

例えば、年収400万円の人の社会保険料は年間約60万円弱だが、年収800万円になると、それが約120万円近くにまで跳ね上がる。給料は2倍になっても、手取りは決して2倍にはならない。増えた分の半分近くは、国と保険料に消えていく感覚だ。

「頑張って少しでも給料を上げよう!」 この純粋な努力が、実は「税金と保険料をたくさん払うためのボランティア活動」になってしまっているのが現実なのだ。

個人の財布(給与)で戦っている限り、この「稼ぐほど損をする」無限地獄から抜け出すことは永遠にできない。

「標準報酬月額」という名の固定費をハックせよ

社会保険料は、あなたの4月〜6月の給与平均額(標準報酬月額)で決まる。 では、この標準報酬月額を「極限まで下げる」ことができたらどうだろうか?

例えば、あなたの給料が「月額6万円」だったら? 社会保険料は、健康保険と厚生年金を合わせても、月額1万円ちょっとで済む。年間で十数万円だ。

「いやいや、月給6万円じゃ生活できないでしょ」 その通り。普通のサラリーマンがこれをやったら餓死してしまう。

だが、もしあなたが「生活費は別の財布から自由に出せる」状態で、自分の給料を自分で決められる立場だったら? そう、それが「経営者(社長)」という立場だ。

経営者は、自分の会社から受け取る給料(役員報酬)の額を、自分で自由に決めることができる(年に1回だけ変更可能)。