【市況アップデート】ピークシーズン早期到来——海上運賃が全航路で急騰、今すぐ動くべき理由

幸田新-国際物流営業に特化してる人

ピークシーズンが前倒しで始まった

例年7〜8月がピークとなる海上輸送の繁忙期が、今年は5月の時点ですでに始まっている。Freightosの最新データ(5月26日付)によると、アジア発の主要航路すべてで運賃が週次で大幅に上昇しており、この動きは単なる一時的な変動ではなく、複数の要因が重なった構造的なものだ。

フォワーダーとして今何をすべきか。市況の背景を整理した上で、実務的な対応策をお伝えする。

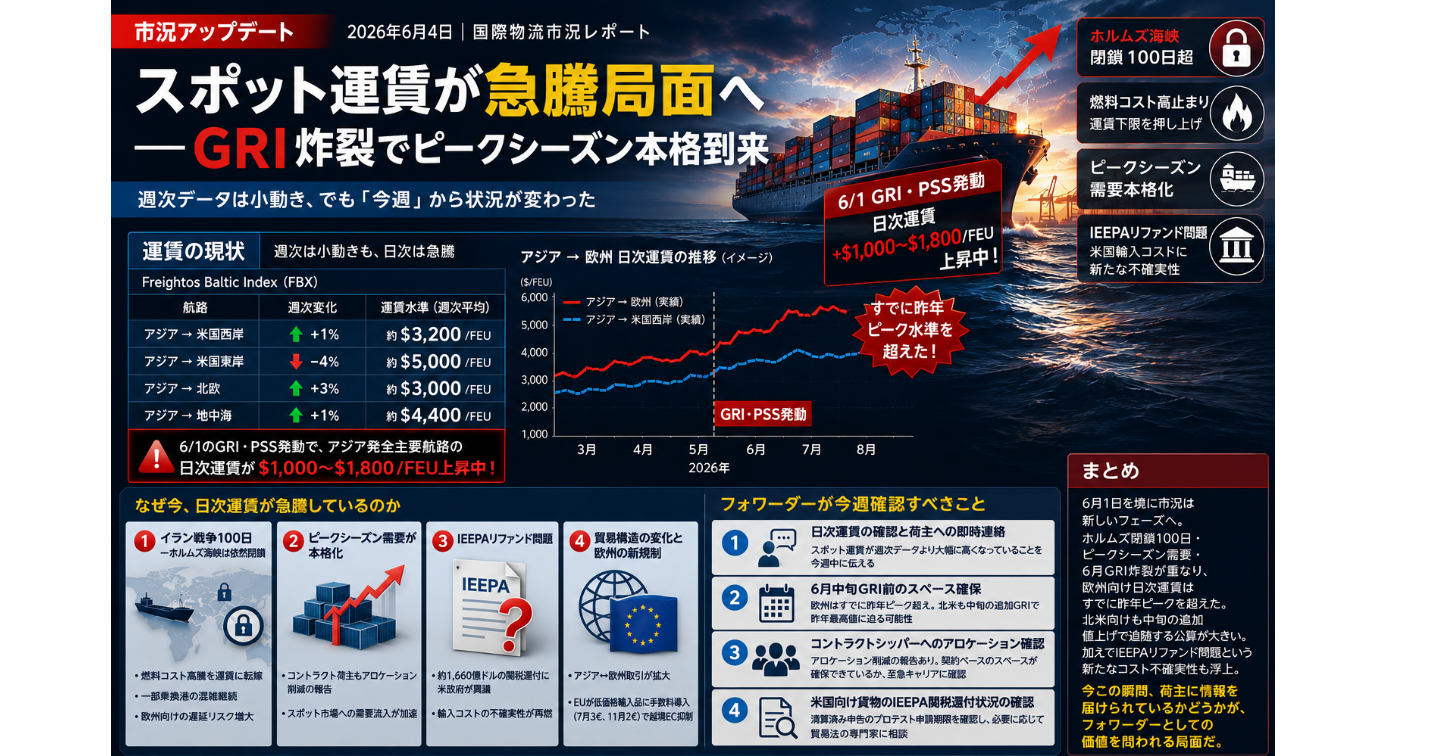

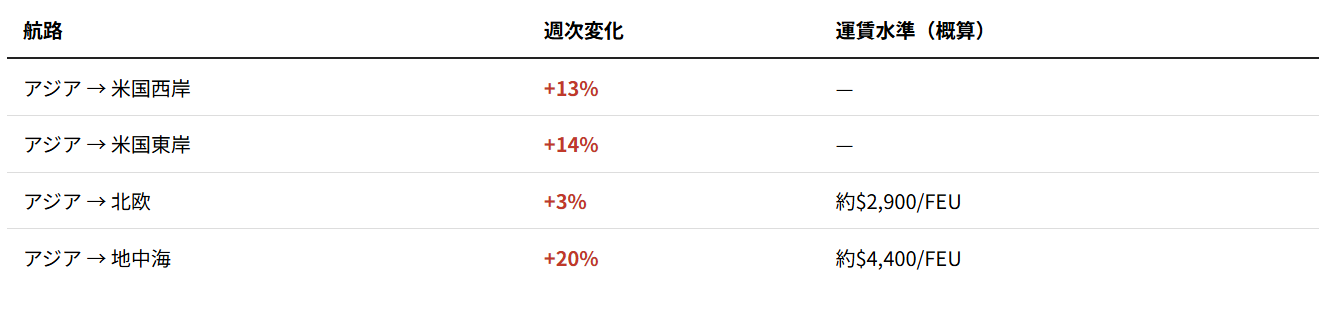

運賃の現状——全航路で上昇、特に地中海・北米が急騰

Freightos Baltic Index(FBX)の最新週次データは以下の通り。

特に地中海向けは先週比20%増で、3月の最高値をも上回る水準に達した。北米向けも2航路ともに二桁増となっており、スペースのタイト感が数字に如実に表れている。

航空運賃については、中国→北米が12%増($6.16/kg)と上昇している一方、中国→欧州は3%減とやや落ち着きを見せており、海上とは対照的な動きだ。

なぜ今、ピークシーズンが早まっているのか

背景には複数の要因が複合的に絡んでいる。

1. ホルムズ海峡問題と紅海迂回の継続

イランとの軍事衝突が続く中、ホルムズ海峡は依然として不安定な状況が続いている。多くの船舶がペルシャ湾側への航行を再開しつつあるが、キャリアが安全を確認するまで通常の湾岸寄港には戻らないとみられている。

紅海を迂回するルートは変わらず続いており、欧州向けのリードタイムは従来比で大幅に長期化している。これを見越した欧州向け荷主が前倒しで輸送を積み増していることが、需要を早期に押し上げる要因となっている。

2. 7月のBAF(燃料附加運賃)値上げ前の駆け込み

複数のキャリアが7月から新たなBAF(Bunker Adjustment Factor)を発効させる予定であることが明らかになっている。値上がり前に輸送コストを抑えようとする荷主の動きが、5〜6月の需要を前倒しで押し上げている。

3. Amazonプライムデーの6月前倒し

Amazonが2026年のプライムデーを例年の7月から6月(6月15日週または22日週が有力)に前倒ししたことで、米国向け消費財の需要が早期に集中している。これはトランスパシフィック航路の需要急増と時期的に一致している。

また中国→北米の航空運賃上昇の背景には、プライムデーに加えてAI関連ハードウェアの堅調な需要も指摘されており、海上・航空の両面で北米向けの需要が強い状況だ。

キャリアの動き——増便と追加サーチャージが相次ぐ

需要の急増を受けてキャリア側も動き始めている。

Maerskは5月11日、**TPX(Seasonal Transpacific Loader Service)**と呼ぶ季節限定の臨時サービスを発表。ブンタウ(ベトナム)→釜山(韓国)→米国西岸を結ぶ航路で、6月9日の初便からQ3末(9月頃)まで運航する予定だ。これはプライムデーそのものに間に合わせるためというよりも、プライムデー後の在庫補充やバックトゥスクール、秋商戦に向けた継続的な需要増を見込んでのキャパ増強である。

サーチャージ面では、6月中旬に向けて$600〜$1,000/FEU超のGRI・PSSがすでに複数のキャリアから予告されており、北米向けには$2,000/FEUのPSSも控えている。運賃はさらに上昇する可能性が高い。

ホルムズ海峡が再開したら何が起きるか

停戦交渉が進む中で、ホルムズ海峡の再開を見越した動きも出始めている。ただし、仮に再開したとしても注意が必要だ。

まず、長期間湾岸への入港を避けていた船舶が一斉に出港しようとするため、極東港での混雑が一時的に発生する可能性がある。また、キャリアが再び湾岸への定期寄港を再開するまでには、安全確認の観点から相応の時間がかかる見通しだ。

さらに、ホルムズ海峡を通じた石油流通が再開しても、精製油製品(バンカー燃料・航空燃料)の価格回復には数カ月単位の時間がかかる。再開即コスト正常化とはならない点に留意が必要だ。

フォワーダーが今すぐできること

こうした市況を踏まえると、「様子を見る」という判断がもっともコストの高い選択肢になりつつある。具体的な対応策を整理する。

① スペース確保とレートのロック

6月中旬のGRI・PSS実施前に、できる限り早くスペースとレートを固定する。特に地中海・北米東岸向けは上昇幅が大きく、待てば待つほど不利になる。

② 荷主への早期情報提供と前倒し出荷の提案

7月のBAF値上げは確定的な見通しであり、荷主に対してコスト上昇を先んじて説明することが重要だ。「今動く理由」を数字で示すことが、フォワーダーとしての付加価値になる。

③ 輸送モードの見直し

航空運賃は欧州向けを中心にピークを過ぎた可能性があり、緊急性の高い貨物や小口貨物については海上との比較提案が有効になりつつある。中国→欧州は$5.00/kg以下まで低下しており、選択肢として検討に値する。

④ スケジュールリスクの共有

ホルムズ再開時の混雑発生リスクを荷主と事前に共有しておくことで、万一の遅延時も信頼関係を維持できる。不確実性の高い局面こそ、情報提供の頻度と質が問われる。

まとめ

2026年の海上ピークシーズンはすでに始まっている。ホルムズ問題・BAF値上げ・プライムデー前倒しという3つの要因が重なり、運賃上昇とスペースタイト化が同時進行している。キャリアはすでに増便と追加サーチャージで対応を始めており、6月中旬にかけてさらなる値上がりが予想される。

今この瞬間に動けるかどうかが、荷主のサプライチェーンと自社の競争力を左右する局面だ。

データ出典:Freightos Weekly Update(2026年5月26日付)、Maersk公式アドバイザリー