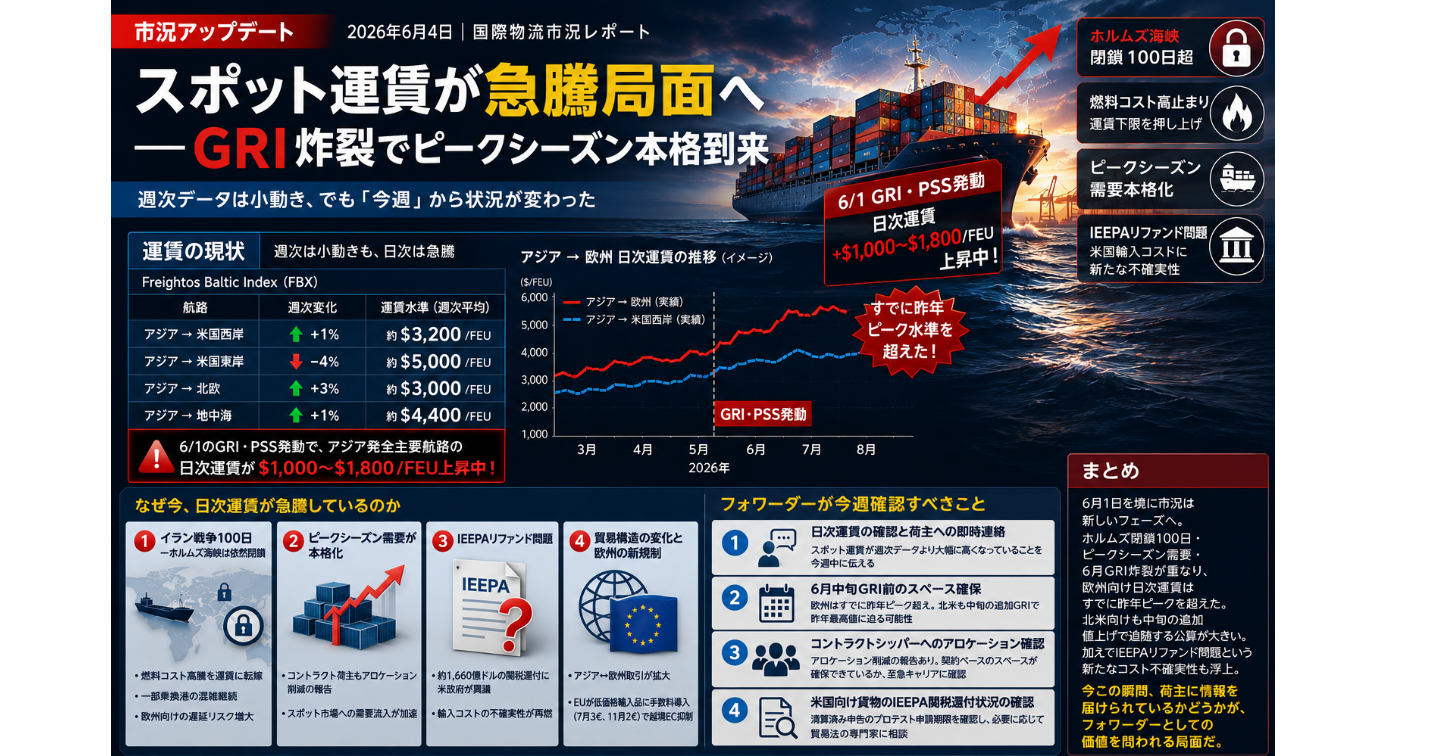

【市況アップデート】スポット運賃が急騰局面へ——GRI炸裂でピークシーズン本格到来2026年6月4日|国際物流市況レポート

幸田新-国際物流営業に特化してる人

週次データは小動き、でも「今週」から状況が変わった

先週(5月26日〜5月30日)の週次平均データだけを見ると、アジア発の主要航路は比較的落ち着いた動きに見える。しかしFreightosの最新レポート(6月2日付)が伝えるのは、6月1日に発動されたGRIとPSSによって、日次運賃がすでに急騰し始めているという事実だ。週次平均の数字に安心している場合ではない。

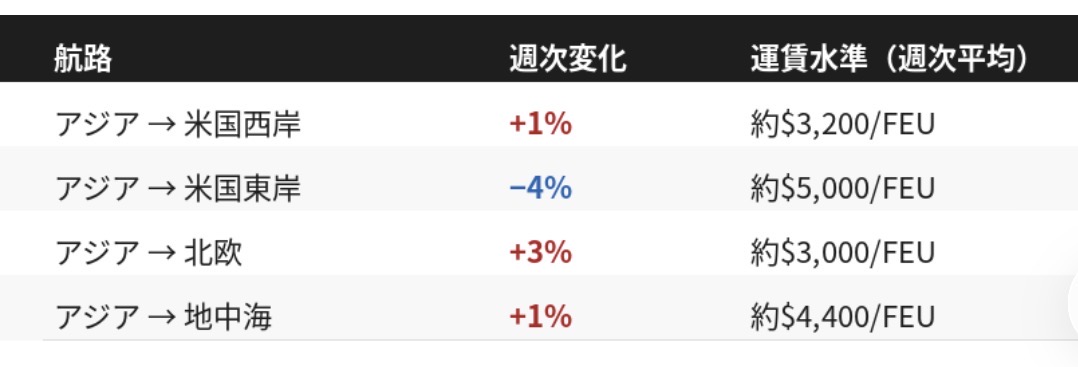

運賃の現状——週次は小動きも、日次は+$1,000〜$1,800/FEUの急騰

Freightos Baltic Index(FBX)の先週末週次データは以下の通り。

数字だけ見ると穏やかに見えるが、実態は全く異なる。6月1日のGRI・PSS発動により、アジア発全主要航路で日次運賃が$1,000〜$1,800/FEU上昇しており、さらに6月中旬にも追加値上げが複数キャリアから予告されている。

特に欧州向けは深刻で、アジア→欧州の日次運賃はすでに昨年6〜7月のピーク水準を上回った。北米向けは昨年7月の関税前倒し駆け込み需要による一時スパイクにはまだ約$1,000/FEU届かないが、中旬の追加GRIで迫る可能性がある。

航空運賃は海上とは対照的に、中国→北米が+1%とほぼ横ばい、中国→北欧は−6%と下落傾向。ただしFreightos Air Indexのグローバルベンチマークは、イラン開戦前と比較してなお30%以上高い水準を維持している。

なぜ今、日次運賃が急騰しているのか

1. イラン戦争100日——ホルムズ海峡は依然閉鎖

イランとの戦闘開始から約100日が経過した。停戦合意が近いとの報道が断続的に流れるものの、双方による攻撃と制裁の応酬は続いており、ホルムズ海峡は閉鎖されたままだ。

キャリアは戦争で高騰した燃料コストを運賃に転嫁し続けており、これが全航路の運賃下限を押し上げるベースラインとなっている。さらに一部の乗換港では既存の戦争関連混雑が続いており、ドイツでは鉄道混雑も発生していることから、欧州向けのスケジュール遅延リスクも高まっている。

2. ピークシーズン需要が本格化——コントラクト荷主もスペース削減の憂き目に

すでに先週から、コントラクトシッパーがアロケーション削減やプレミアム賦課を受けているとの報告が出ている。スポット市場への需要流入が加速しており、6月1日のGRI・PSSはこの需要増を背景に容易に通過した形だ。

貿易構造の変化——アジア↔欧州が拡大、EUのeコマース規制も注目

米中貿易戦争の影響で米国向け輸入は低調〜横ばいが続く一方、アジア→欧州の貿易量は昨年から顕著に増加しており、2026年も同様の伸びで推移している。グローバルプレイヤーが米国以外との取引を強化している表れだ。

ただし欧州側にも新たな動きがある。EUは7月から低価格輸入品に一律3ユーロの手数料、11月からは2ユーロの取扱手数料を導入する予定だ。米国のデミニミス撤廃ほど広範囲ではないが、航空での越境eコマース需要を一定程度抑制する効果が見込まれる。なおパーセルキャリア各社は新たな申告要件へのシステム対応が間に合わないと警告しており、7月施行時に欧州国境での遅延が発生するリスクも指摘されている。

貿易構造の変化——アジア↔欧州が拡大、EUのeコマース規制も注目

米中貿易戦争の影響で米国向け輸入は低調〜横ばいが続く一方、アジア→欧州の貿易量は昨年から顕著に増加しており、2026年も同様の伸びで推移している。グローバルプレイヤーが米国以外との取引を強化している表れだ。

ただし欧州側にも新たな動きがある。EUは7月から低価格輸入品に一律3ユーロの手数料、11月からは2ユーロの取扱手数料を導入する予定だ。米国のデミニミス撤廃ほど広範囲ではないが、航空での越境eコマース需要を一定程度抑制する効果が見込まれる。なおパーセルキャリア各社は新たな申告要件へのシステム対応が間に合わないと警告しており、7月施行時に欧州国境での遅延が発生するリスクも指摘されている。

5月中旬のGRIで前アジア発航路の運賃は約15%上昇し、前年比でも約20%高い水準に達していたが、ピークシーズン突入でここからさらに一段上を目指す動きに入っている。

3. IEEPAリファンド問題——米国輸入コストに新たな不確実性

今週の重要なニュースとして、トランプ政権がIEEPA関税還付の一部に異議を唱える方針を示したことが挙げられる。対象は約1,660億ドルの支払済み関税のうち約半分で、税関が個別の裁判所命令なしに清算済み申告の還付を行う権限はないと主張している。

キャリアは戦争で高騰した燃料コストを運賃に転嫁し続けており、これが全航路の運賃下限を押し上げるベースラインとなっている。さらに一部の乗換港では既存の戦争関連混雑が続いており、ドイツでは鉄道混雑も発生していることから、欧州向けのスケジュール遅延リスクも高まっている。2. ピークシーズン需要が本格化——コントラクト荷主もスペース削減の憂き目にすでに先週から、コントラクトシッパーがアロケーション削減やプレミアム賦課を受けているとの報告が出ている。スポット市場への需要流入が加速しており、6月1日のGRI・PSSはこの需要増を背景に容易に通過した形だ。5月中旬のGRIで前アジア発航路の運賃は約15%上昇し、前年比でも約20%高い水準に達していたが、ピークシーズン突入でここからさらに一段上を目指す動きに入っている。3. IEEPAリファンド問題——米国輸入コストに新たな不確実性今週の重要なニュースとして、トランプ政権がIEEPA関税還付の一部に異議を唱える方針を示したことが挙げられる。対象は約1,660億ドルの支払済み関税のうち約半分で、税関が個別の裁判所命令なしに清算済み申告の還付を行う権限はないと主張している。もしこの異議申し立てが認められれば、影響を受ける輸入業者は貿易裁判所に個別提訴しなければ還付を受けられなくなる可能性がある。最終的な決着には相当の時間がかかるとみられており、米国向け輸入コストの不確実性が再び高まっている。清算済み申告を持つ輸入業者は異議申し立て期限内にプロテスト申請を行うよう、一部の貿易法専門家は推奨している。

フォワーダーが今週確認すべきこと

「週次データが小動きだから様子見」という判断が最も危険な局面に入った。今週確認すべき実務ポイントを整理する。

① 日次運賃の確認と荷主への即時連絡

週次平均と日次運賃の乖離が大きくなっている。荷主にはスポット運賃が週次データより大幅に高くなっていることを今週中に伝えるべきだ。

② 6月中旬GRI前のスペース確保

欧州向けはすでに昨年ピーク水準超え。北米向けも中旬の追加GRIで昨年最高値に迫る可能性がある。今週動けるかどうかが分岐点だ。

③ コントラクトシッパーへのアロケーション確認

アロケーション削減の報告が出始めている。契約ベースで動いている荷主のスペースが実際に確保できているか、至急キャリアに確認する。

④ 米国向け貨物のIEEPA関税還付状況の確認

清算済み申告を抱える荷主がいる場合、プロテスト申請の期限を確認し、必要であれば貿易法の専門家への相談を促す。

まとめ

週次の数字は穏やかだったが、6月1日を境に市況は新しいフェーズに入った。ホルムズ閉鎖100日・ピークシーズン需要・6月GRI炸裂が重なり、欧州向け日次運賃はすでに昨年ピークを超えた。北米向けも中旬の追加値上げで追随する公算が大きい。加えてIEEPAリファンド問題という新たなコスト不確実性も浮上している。

今この瞬間、荷主に情報を届けられているかどうかが、フォワーダーとしての価値を問われる局面だ。

データ出典:Freightos Weekly Update(2026年6月2日付)