はじめに:なぜ今、海運を読む必要があるのか

「コンテナ運賃が高騰している」というニュースは今や珍しくなくなった。2020〜22年のコロナ禍、2024年の紅海危機、そして2026年のホルムズ海峡封鎖——。危機が繰り返されるたびに運賃は跳ね上がり、気づけば「平時に戻れない構造」が静かに定着しつつある。

問題の本質は、個別の危機そのものではない。危機と危機の間の「谷」が浅くなっていることだ。2023年に一時マイナス圏まで沈んだGSCPIは、束の間の平和に過ぎなかった。地政学リスクが常態化した世界では、サプライチェーンコストに「有事プレミアム」が恒常的に上乗せされる構造が定着しつつある。

本稿では、ニューヨーク連銀が算出する**グローバルサプライチェーン圧力指数(GSCPI)**と上海発コンテナ運賃指数(SCFI)を軸に、現在の海運市況の本質的な変化を解説する。GSCPIは1997年以来のバックデータが整備されているが、「平時との比較」を目的に本稿では2019年以降にフォーカスする。さらに独自モデルによるGSCPI予測と3つのシナリオを提示し、投資家・物流関係者が今とるべき視点を示す。

この記事でわかること

- GSCPIとは何か、なぜコンテナ市況の先行・確認指標として機能するのか

- 2019〜2026年の7年間で「平時」の定義がどう変わったか

- ホルムズ封鎖が紅海危機と根本的に異なる理由

- 独自モデルによる今後6〜12ヶ月のGSCPI月次予測値

- 投資家・アナリストが押さえるべき「構造的底上げ」という論点

第1章:GSCPIとは何か——27変数が示すサプライチェーンの体温計

1-1. 指標の概要

Global Supply Chain Pressure Index(GSCPI) は、ニューヨーク連銀の研究者(Benigno・di Giovanni・Groen・Noble)が2022年に考案・公表した複合指数で、以来毎月更新されている。公表と同時に構成データを遡及計算した1997年1月以来のバックデータも整備されており、過去の危機局面との比較が可能だ。本稿ではコロナ前の「平時」との比較を目的に、2019年以降のデータを中心に扱う。

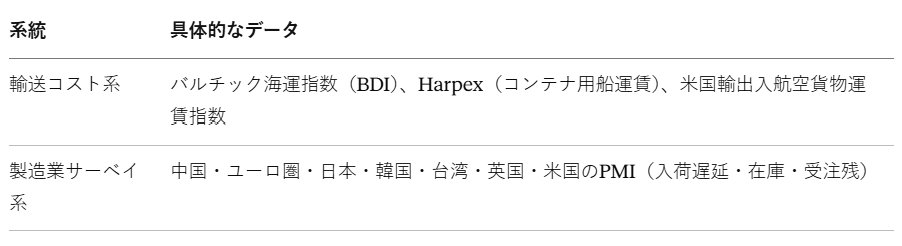

単一の指標では捉えきれないサプライチェーンの圧力を、27の変数を統合して1本の数値に圧縮している。

構成要素は大きく2系統:

数値の読み方はシンプルで、0が1997年以来の平均水準、プラスは何σ分だけ平均より逼迫しているかを示す。マイナスは平均より緩和した状態だ。

1-2. コンテナ運賃はどう反映されているか——Harpexとスポット運賃の違い

ここが実務上の重要ポイントだ。GSCPIに入っているコンテナ運賃はHarpex(ハーペックス)——ハンブルクのHarper Petersen社が算出するコンテナ船のチャーター市場(船主↔船社間の用船契約)の運賃指数で、6〜12ヶ月契約ベースで算出される。

一方、物流担当者や投資家が日々目にするSCFI(上海発コンテナ運賃指数)はスポット市場(船社↔荷主間)の運賃だ。

この違いが実務上、重大な含意を持つ。Harpexはスポット運賃より1〜2ヶ月遅行する。用船契約は数ヶ月単位の固定契約のため、スポット市況の急変が即座に反映されないからだ。

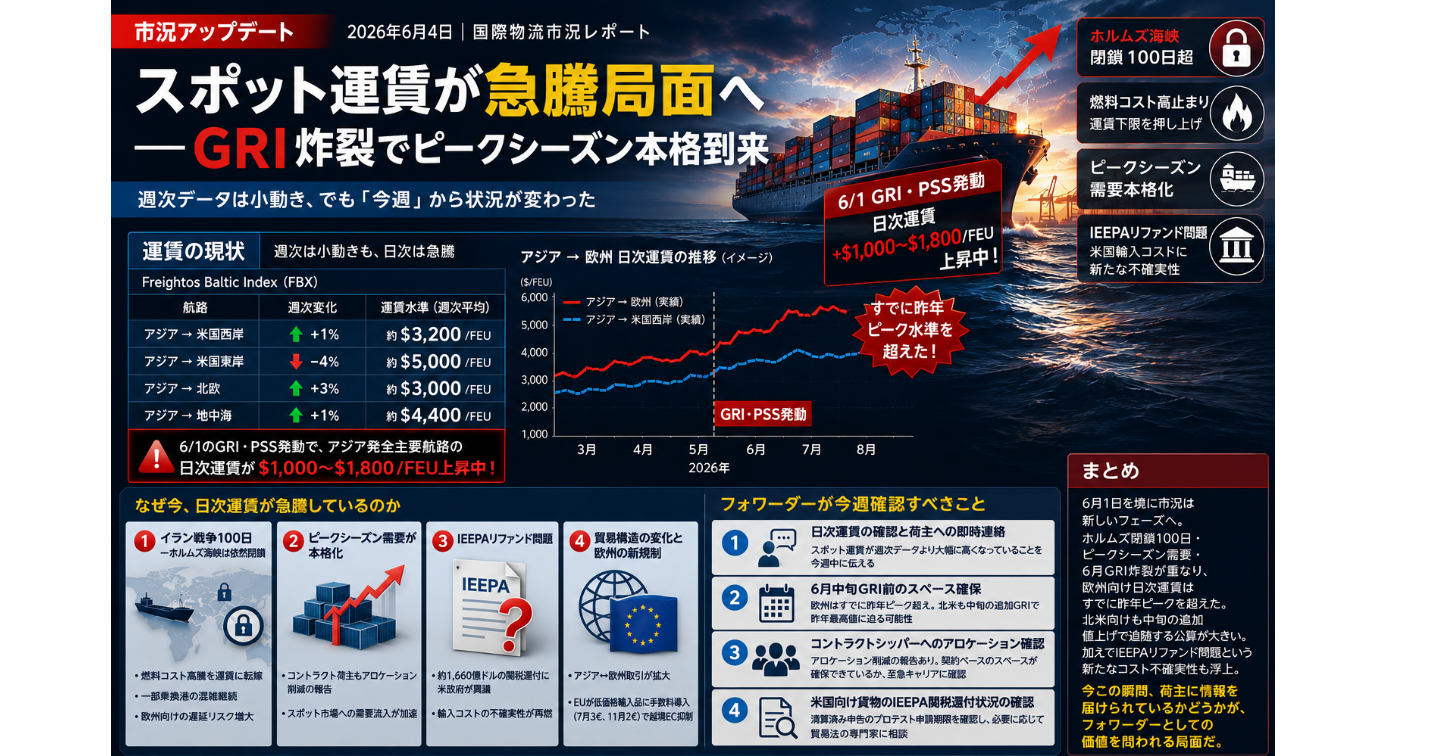

📌 実例:2024年紅海危機 フーシ派による紅海攻撃でSCFIは数週間で約2倍に急騰したが、GSCPIの上昇幅は+1.65(2024年3月)と相対的に抑制的だった。スポット市況に敏感な投資家にとって、GSCPIは「遅れて上昇してくる確認指標」として機能した局面だ。今回のホルムズ封鎖でも同様の遅行が発生しており、GSCPIの本格的な上昇は2026年5〜7月にかけて顕現すると見込まれる。