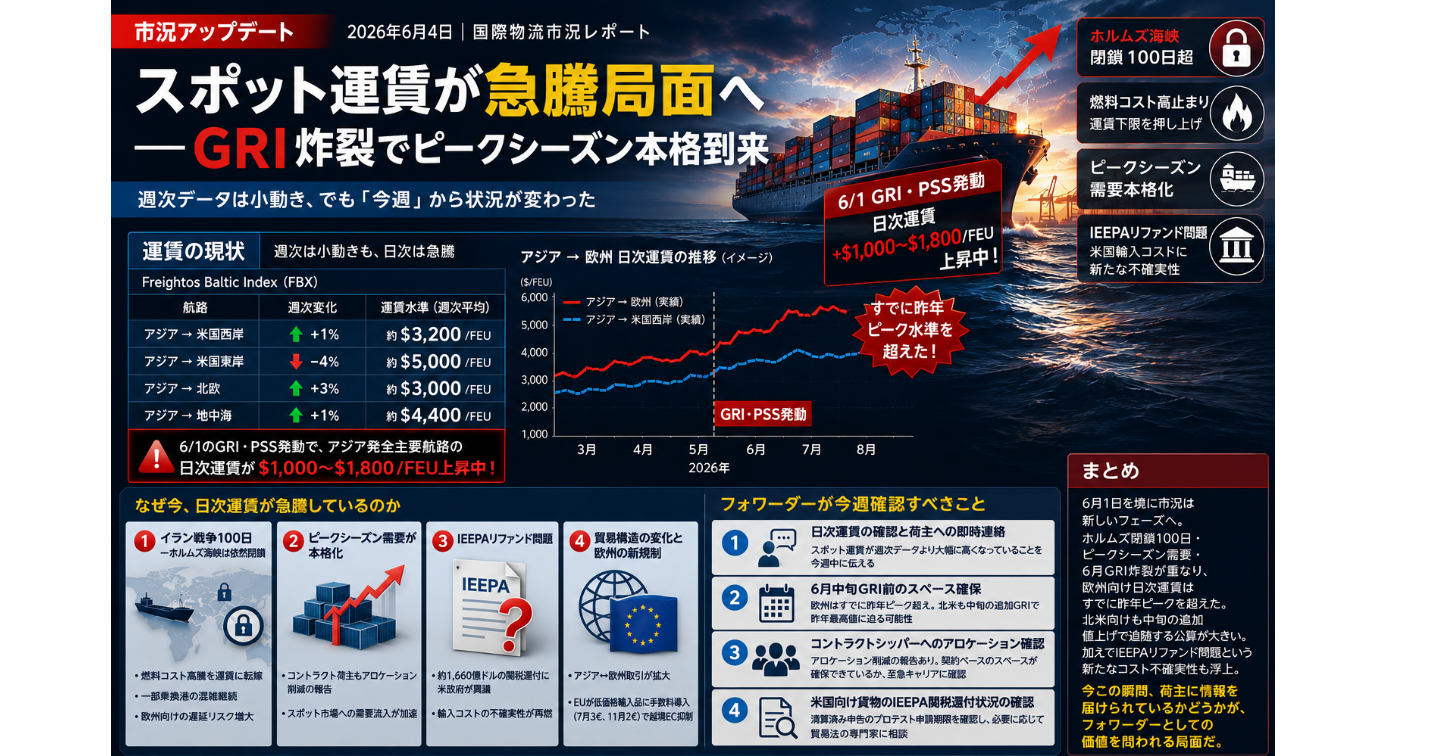

2026年6月9日|Freightosデータ(6月9日付)をもとに分析

⚠️ 太平洋横断の週次上昇幅は昨年6月の関税駆け込み時以来最大。来週にも追加値上げが予告されており、スペース確保は今週中が勝負です。

■ 運賃の現状(Freightos Baltic Index 週次)

🔺 アジア → 米国西岸(FBX01) +51% 約 $4,800/FEU

🔺 アジア → 米国東岸(FBX03) +25% 約 $6,300/FEU

🔺 アジア → 北欧州(FBX11) +37% 約 $4,000/FEU

🔺 アジア → 地中海(FBX13) +24% 約 $5,500/FEU

🔻 中国 → 北米(航空) -1%

🔻 中国 → 北欧州(航空) -4%

🔻 北欧州 → 北米(航空) -2%

■ なぜ今、運賃がこれほど急騰しているのか

① ピークシーズンが1か月前倒し

例年7月がピークの太平洋横断繁忙期が今年は6月に前倒し。全米小売業協会(NRF)も6月をピーク月と予測しており、6月増→7〜9月減という前倒し需要の構図が鮮明になっている。

② 7月からのBAF大幅値上げ前の駆け込み

7月の四半期更新でBAFが約80%上昇する見込みの契約輸送業者が多く、コスト増に先手を打つ前倒し出荷が加速。極東メーカーによる原材料費高騰を理由にした値上げ予告も需要の前のめりを後押しした。

③ 6月1日のGRI・PSS発動が直撃

西海岸向けは1FEUあたり+$1,600(+50%超)の$4,800、東海岸向けは+$1,300(+25%)の$6,300に達した。これは昨年6月の関税前倒し駆け込みの週以来、最大の1週間上昇幅。

④ 欧州向けは複合要因で昨年ピーク最高値を突破

紅海迂回によるリードタイム長期化、欧州主要ハブ港の慢性的な混雑、中国港の混雑拡大が重なり、北欧州は$4,000/FEU、地中海は$5,500/FEUに上昇。地中海の水準は2024年旧正月前以来の高さ。

⑤ 中東情勢——構造的な変化は限定的も燃料コストは高止まり

イスラエル・イランの短時間軍事衝突は終結したが、コンテナ輸送はすでに紅海を迂回しており実態への影響は小さい。ただし原油高による燃料費上昇は引き続き全航路の運賃下限を押し上げている。

■ 関税動向——7月末のIEEPA期限切れに向け動きが加速

USTRが強制労働輸入に関する通商法301条の調査結果を発表。対象60か国に12.5〜10%の関税賦課を勧告しており、公聴会は7月7日予定。現行の10%世界関税(期限:7月下旬)を置き換える動きと見られ、追加関税を見越した駆け込み輸送が今回のピーク前倒しの一因にもなっている。

■ 航空——eコマース縮小の穴をAI関連ハードウェアが補完

今年Q1の米国向けeコマース航空貨物は前年比-11%、全体シェアも16%→13%に低下。一方、AI関連の半導体・サーバー・ラックが前年比+70%と急増し、米国の航空貨物輸入総量を前年比+11%に押し上げた。

■ 今後の見通し

NRF予測では6月が需要のピーク。来週の追加GRIによってさらなる上昇もあり得るが、7月以降は需要減少に転じる見込みのため、6月後半から徐々に落ち着く可能性もある。昨年は6月中旬に価格が下落し始めた経緯がある。

出典:Freightos Weekly Update(2026年6月9日付)/ Judah Levine, Head of Research, Freightos Group(Nasdaq: CRGO)