『老後2000万円問題』氷河期世代は、この数字を聞いて、「そんな金額貯められないし」「もし貯められたとしても全然足りない」と、誰もが苦笑いしましたよね。2019年に金融庁が発表したレポートが火をつけた、この問題。今回は、データから「本当に必要な金額」を整理してみようと思います。

氷河期世代の貯蓄実態は?

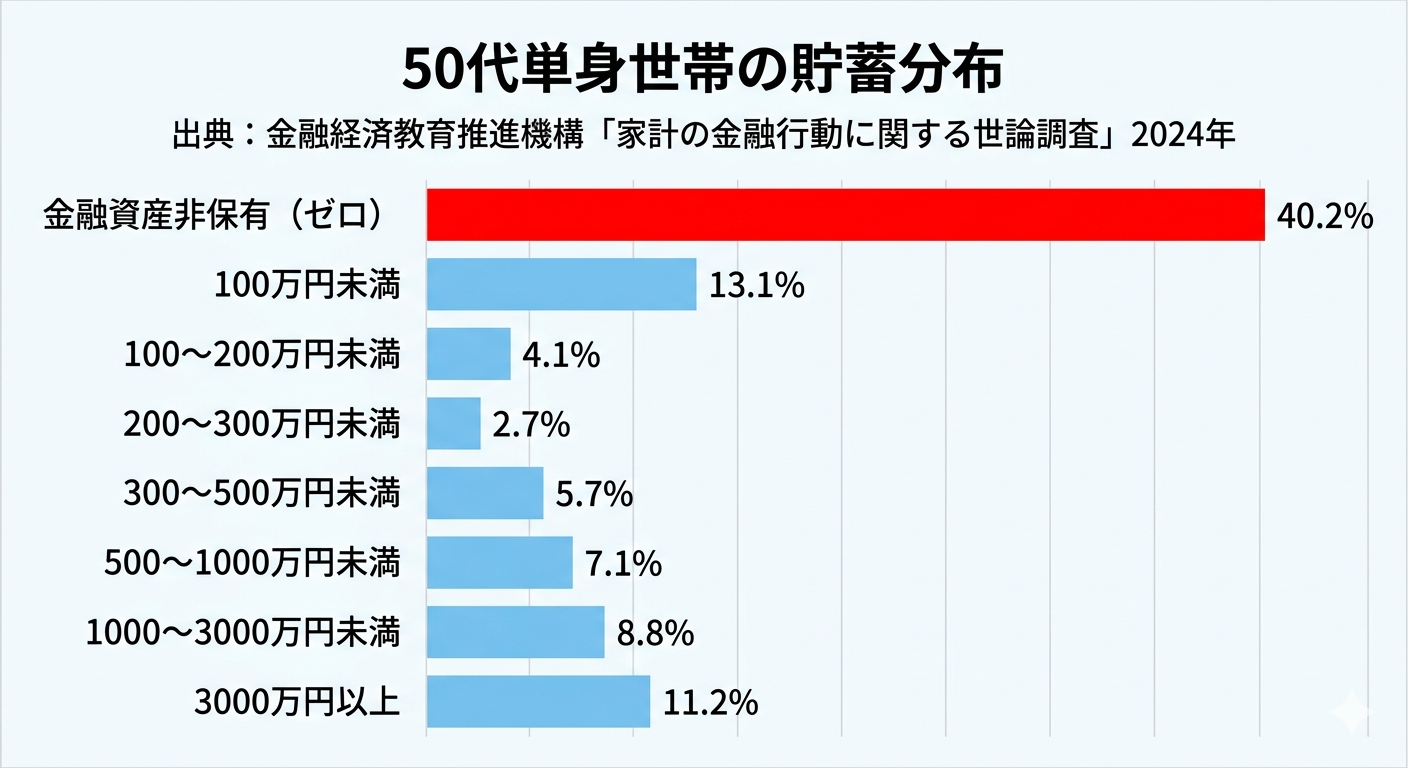

金融経済教育推進機構の2024年調査によると、50代単身世帯の40%が「金融資産非保有」と回答しています。預貯金や株式などの金融資産を持たない、あるいはほとんど持たない人が40%に上るということです。氷河期世代が置かれてきた環境を考えれば、当然の結果ですよね。

「老後2000万円」はどこから来たのか

『老後2000万円問題』は、総務省の家計調査をもとに金融庁が試算しました。モデルは高齢夫婦無職世帯です。それによると、夫婦世帯の月の生活費は約26万円。一方、夫婦の年金受給額(夫が厚生年金、妻が国民年金)は月約21万円。毎月の不足額は約5.5万円になります。

- 5.5万円×12か月×30年(65歳〜95歳)=約1,980万円

これが『老後2000万円問題』の正体です。

でも、この計算には大きな前提があります。夫が正規雇用で厚生年金をフル納付し、妻が専業主婦という「昭和モデル」の話です。

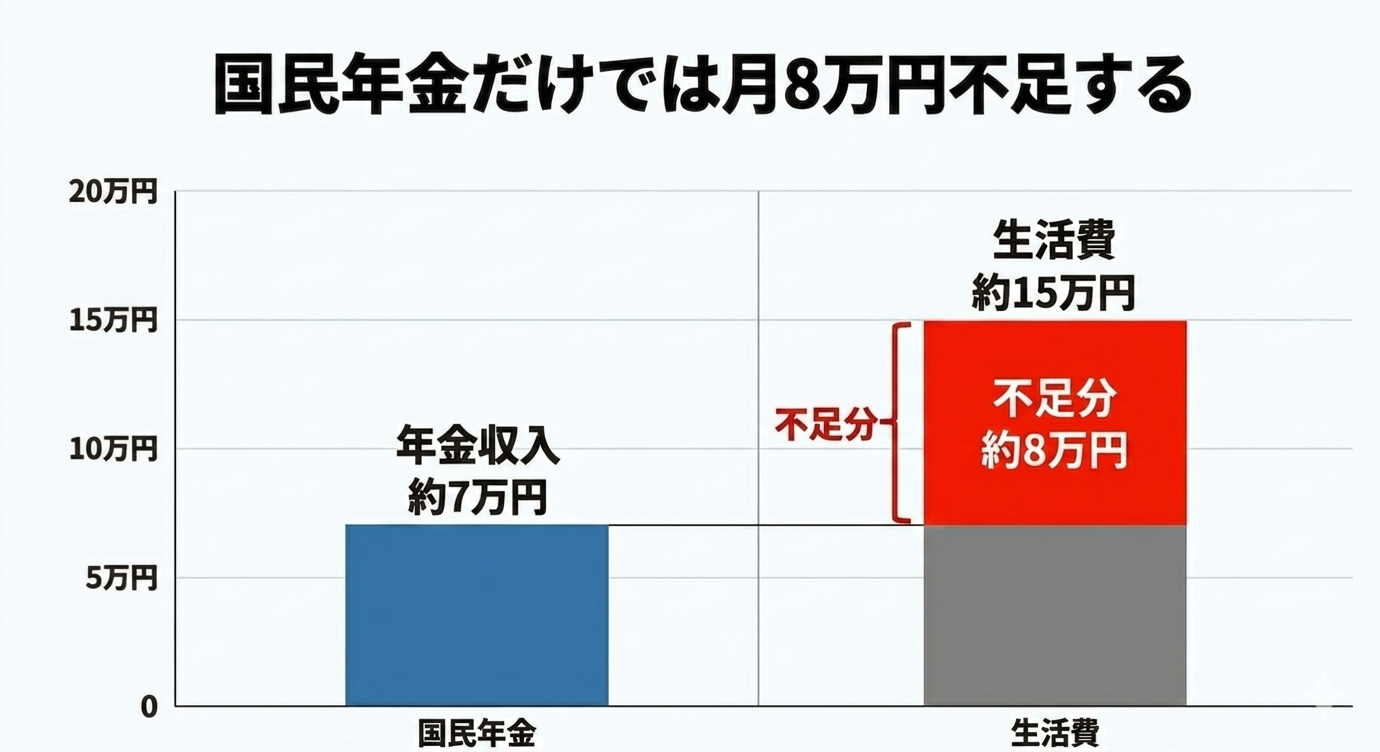

では、単身の場合はどうなるのか。総務省のデータによると、単身世帯の月の生活費は約15万円。国民年金満額の月約7万円と比べると、毎月約8万円が不足します。

でも、夫婦でも単身でも、氷河期世代にはこの計算がまったく当てはまりません。

ここからは、氷河期世代には、なぜこの計算が当てはまらないのか?

氷河期世代に科せられた「三重苦」と「本当に必要な老後の資金額はいくら」なのか解説しています。