氷河期世代の年金が他の世代より遥かに少なくなると、私たちの多くが肌で感じています。私自身も低賃金・非正規で働き、未納・免除期間が約8年あります。氷河期世代を生き抜いてきた方には、同じ経験をされている方も多いはずです。その現実は、そのまま年金額に反映されます。

今回は、実際に年金がいくらもらえるかを整理してみたいと思います。

年金はどうやって決まる?

日本の年金制度は大きく2種類に分かれます。会社員・公務員が加入する「厚生年金」と、自営業・フリーランス・無職の人が加入する「国民年金」です。厚生年金は、在職中の給与と加入期間によって受給額が変わります。一方、国民年金は20歳から60歳までの40年間フル納付で満額月約7万円です。

氷河期世代の場合、非正規・フリーランス・無職期間が長く、国民年金のみ、あるいは国民年金の加入期間が長い人が多くなります。私自身もその一人です。その間に未納・免除期間があれば、受給額はその分減ります。減額は、未納1か月ごとに約1,600円。月7万円が、5万円台になる人も多いです。

例えば、

- 未納期間5年(60か月) 約9,600円の減額

- 未納期間10年(120か月) 約19,200円の減額

氷河期世代の平均的な受給額はいくら?

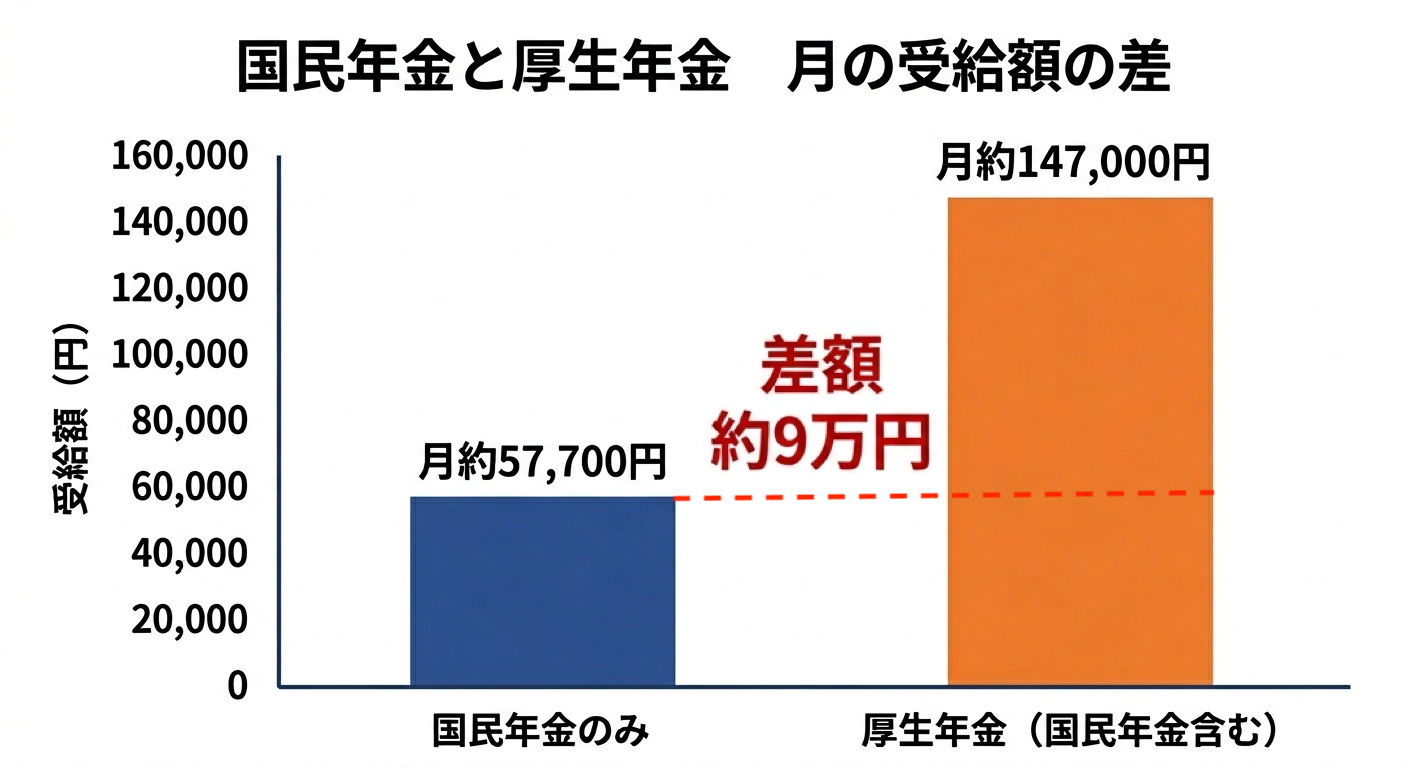

厚生労働省によると、国民年金のみの平均受給額は月約5万7,700円、厚生年金(国民年金含む)の平均受給額は月約14万7,000円です。加入している年金の種類によって、月に約9万円もの差が生じます。

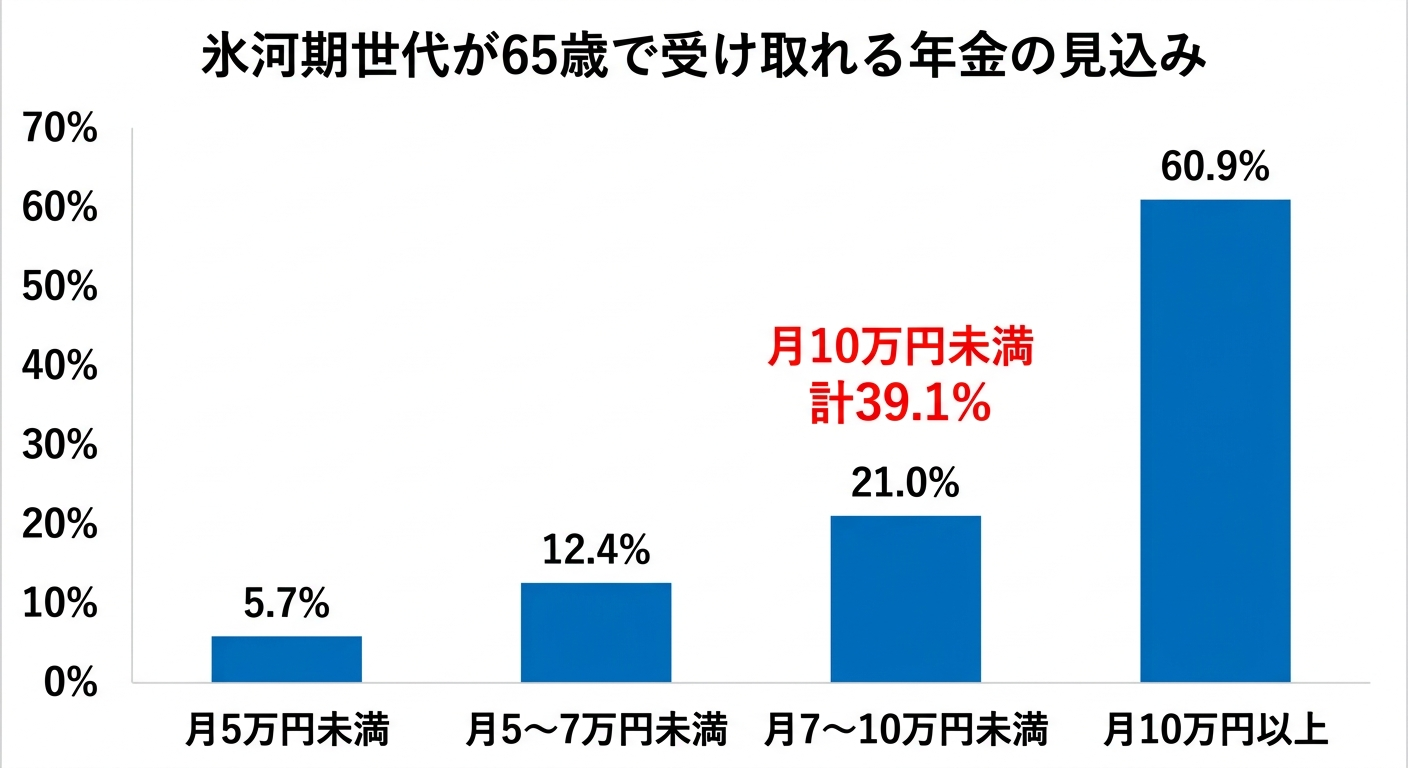

厚労省が2024年に公表した将来の試算があります。氷河期世代が65歳で受け取れる年金は、月5万円未満が5.7%、月5〜7万円未満が12.4%、月7〜10万円未満が21.0%。正規雇用・非正規雇用の人をあわせて、氷河期世代の約4割が月10万円未満になる見込みとされています。

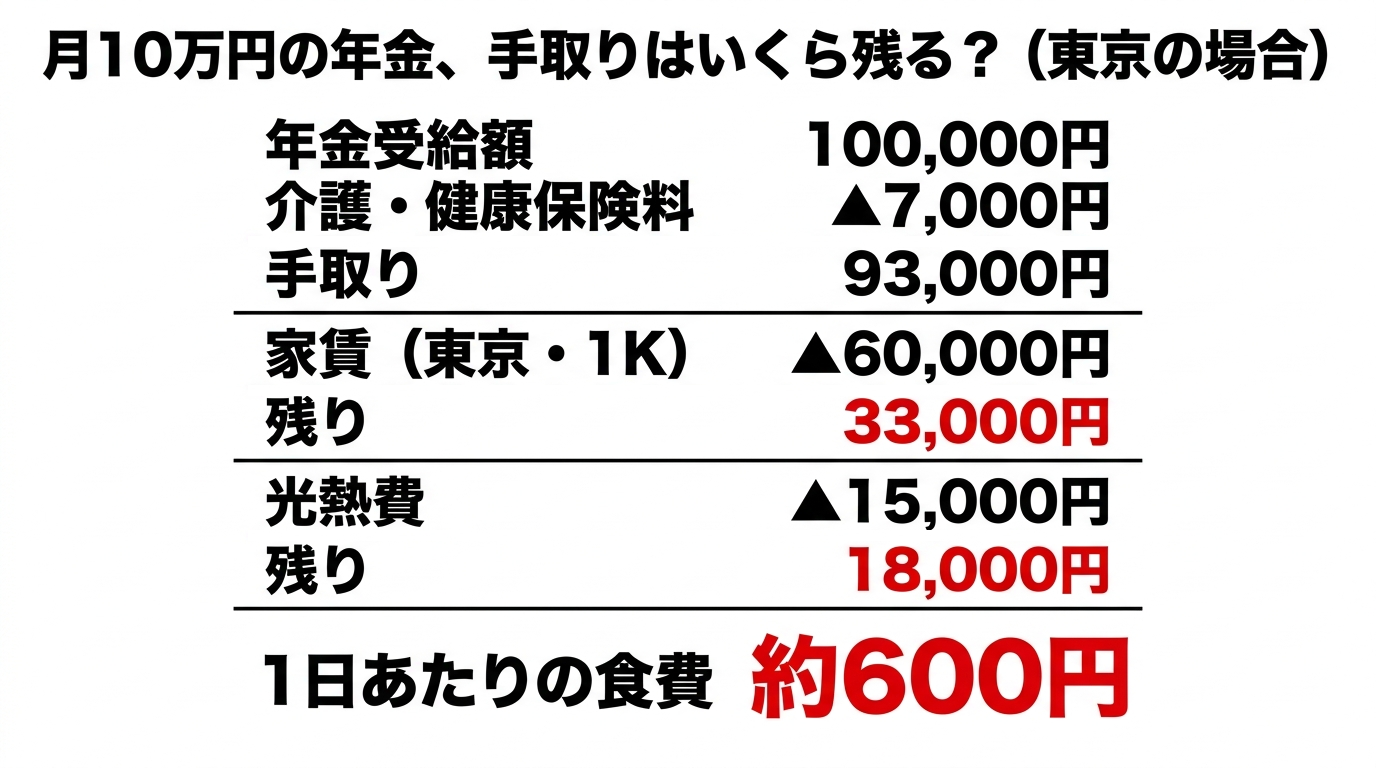

でもこれは「額面」の話です。年金からは介護保険料や健康保険料が天引きされます。月10万円の年金でも、手元に残るのは9万円台前半。もし東京都内で家賃6万円の部屋に住んでいたら、残るのは3万円台です。さらに光熱費を払えば、1日の食費は数百円になってしまいます。

受給額を増やす方法はある?

受給額が少ないとわかっても、方法が全くないわけではありません。代表的な方法を2つ紹介します。

① 繰下げ受給65歳から受け取り始める年金を66歳以降に遅らせることで受給額を増やせます。

- 1か月遅らせるごとに0.7%増額

- 75歳まで繰り下げると最大84%増額

ただし、損益分岐点があります。70歳まで繰り下げた場合、65歳から受け取り始めた場合と比べて、総受給額が逆転するのは概ね82歳前後です。さらに、税金や社会保険料の負担増を考慮すると手取りベースではさらに時間がかかる場合もあります。長生きすればするほど有利になる一方、健康状態や生活資金の確保も考慮が必要です。

② 未納分の追納過去の未納・免除期間がある場合、10年以内であれば追納できます。追納すれば、その分受給額が回復します。

制度に期待するより、今できることを

ただ、こんな制度があると知っても、「そんな余裕がない」っていうのが本音ですよね。繰下げ受給は、65歳以降の生活資金がなければそもそも選べません。さらに、追納の「10年以内」という期限はもっと残酷です。私自身も、追納しようとしたとき、20代の約10年分はすでに期限が終わっていました。ようやく生活が少し落ち着いてきた頃には、最も苦しかった時期の分が時効になっていました。払いたくても払えない時代があって、ようやく払えるようになったら「もう遅い」と言われる。その分は年金受給額に一生反映されません。この制度の設計に、氷河期世代への配慮はありません。

「自己責任」と言われ続け、制度にも救われない。これが氷河期世代の現実ですよね。だからこそ、制度に期待するより今できることをやってみませんか?次回は「老後に不足するお金」を考えてみたいと思います。

今日より早い日は、もうありません。今からでも正しく知って行動することが老後を変えると信じて、私も動き続けます!