●経営者が複式簿記の“原理”を理解すべき理由

これまでの連載で、第1回でPLとBSの意味、第2回でその関係性を述べてきました。今回は、PLとBSが作成されるプロセスについて見ていきます。

これには僕自身の苦い経験があります。僕は30歳少し過ぎた頃に中小企業診断士の資格を取りました。決算書も読めるようになったわけです。そしで自分から手を上げて、経理を中心とした経営管理部長になりました。急成長するベンチャー企業だった故に、管理が成長に追いつかず、何とかしなければという使命感もあったのです。

経理課に席を置いたのですが、実は経理課のメンバーが毎日何をやっているか分かりませんでした。つまり、出来上がった決算書は理解できるものの、そこに至る経理実務のプロセスがわからず、日々の事業活動が決算書にどう反映されるかがリアルに実感できなかったわけです。

で、こっそりと簿記の勉強を始めました。会社勤めをしながら水道橋の専門学校へ土日に通い、日商簿記3級を2ヵ月、2級を半年で合格しました。

その勉強で、初めて経理の帳簿体系や業務フロー、財務会計ソフトの仕組みなどが理解できました。ちなみに日商簿記1級は非常に難しくて、結局2年かかりました。工業簿記と原価計算という難物に四苦八苦した思い出があります。

スタートアップの経営者で、経理の経験がある人は少ないでしょう。信頼できて経理を任せられる人がいれば、それで構いません。しかし、その原理は知っておいて損はない。というよりも、知らないと重要な経営判断ができない局面も出てくると思います。

例えば、新規事業に投資をするとします。業務提携先と一緒に合弁会社を作ることもあるでしょう。その投資が何年で回収できるのか。資金繰りは大丈夫か。人は何人必要なのか。これらは、結果としてのPL/BSを読むのではなく、予測値としてのPL/BSの数字が自分の経営判断でどう動いていくのかを直感的に理解できないと、意思決定に支障をきたします。

また銀行からお金を借りる時に、自社のPL/BSを銀行がどう評価するか、すぐにわからない経営者も多いと思います。それではダメです。お金を借りやすいPL/BSを計画的に作り出すこと。そのために簿記の基本知識が必要になります。出来上がった決算書を理解することに加え、その決算書が作られるプロセスを理解すること。勘定科目の種類とか、消費税の処理方法とか、細かなことはさておき、とにかく“原理”を理解することが重要です。

そこで、PLとBSがどのように作られるのか、ここで超カンタンに説明してみましょう。

●実際に「仕訳」と「決算」をしてみる。基本さえわかればわりと簡単

まず「仕訳」を理解しましょう。仕訳(しわけ)とは、会社で行われるすべての取引を勘定科目という分類名を使って記録する方法です。会計の基本中の基本で、算数なら九九、英語ならThis is a pen.にあたるという感じです。

では具体的にやってみます。

①5月1日に、資本金1,000万円で会社を設立したとします。この時の仕訳は以下のようになります。

※会社の普通預金口座を開設し、資本金1,000万円で会社を設立した。

第2回で、PLとBSの関係を「試算表」の形で示しました。株主から調達した1,000万円の資本金は、貸方(右側:資金の調達源泉)に記載し、その1,000万円を普通預金という形で保有しているので借方(左側:資金の運用形態)に記載することになります。

会社設立にはいろんな経費がかかりますが、ここではいったん無視します。

②5月10日に、設立した会社で外部から商品を300万円仕入れたとします。この時の仕訳は以下になります。

※普通預金が300万円減って、それが商品という在庫資産に振り替わった。

商品は在庫という資産、それも1年以内に現金になる流動資産です。なので借方(左側)に記載します。その分、普通預金は減ります。複式簿記ではマイナス計上は反対側に記載します。消費税がかかりますが、ここではいったん無視します(以下同様です)。

③5月20日、仕入れた商品の内200万円分を400万円でA社へ販売し、請求書を発送しました。A社の支払いサイトは月末締め翌月末振り込みです。この仕訳は以下です。

※400万円の売上(資金の調達源泉)が発生したが、入金は6月末なので、それまでは売掛金(お金を受け取る権利:資金の運用形態)の状態になります。

※同時に商品200万円が減り、それが売上原価に振り替わっています。

※売上は「収益」、売掛金は「資産」、商品は「資産」、売上原価は「費用」です。

④5月の1ヵ月で給料や事務所家賃などの経費が200万円かかったとします。すべて月末に現金で払いました。

※給料や賃借料は「費用」で、販売費及び一般管理費といいます。

ここで注目していただきたいのは、仕訳は必ず借方(左側)と貸方(右側)が同額になることです。お金の調達源泉と運用形態は、常に同額になるからです。一つの取引を調達と運用という両面から記載するので「複式簿記」というのです。

⑤6月にも5月と同様に、5月より少し多い仕入れ、売上が発生したとします。粗利益率は5月と同様に50%とします。

※6月は仕入れを400万円に増やしたので、普通預金も400万円減った。

※6月は売上が増え、売上原価も増えた。

⑥6月30日に、給料や事務所家賃などの経費が250万円かかった。また5月20日に発生したA社への売掛金400万円が振り込まれた。

大丈夫でしょうか。付いてきていただけてますでしょうか。右左がわからなくなったら、以下の試算表で勘定科目がどちらに記載されるか、振り返りましょう。

●決算では、PLで出た当期純利益をBSの自己資本に組み入れる

さて、この会社は6月末が決算です。設立からこの2ヵ月間の決算書を作ってみましょう。

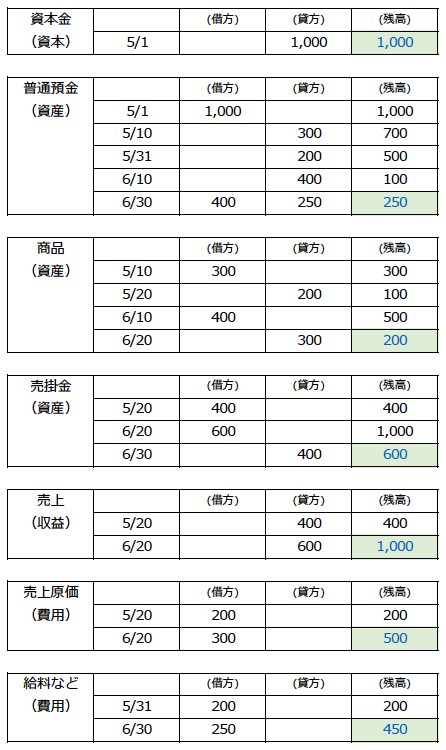

この2ヵ月間の取引を、勘定科目別に並べてみます。ちなみに、これを「総勘定元帳」といいます。(緑色地の数字が最終残高です)

※緑色地の数字が最終残高です。

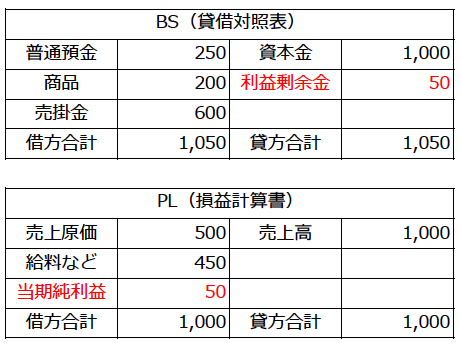

これをPLとBSに分けてみましょう。

決算では、PLの当期利益(当期純利益とも言います)を、BSの利益剰余金に振り替えます。

これで決算が終わりました。

PLでは、売上高が1,000万円、売上原価が500万円、売上総利益(粗利益)が500万円、給料などの経費(販売費及び一般管理費と言います)が450万円、その結果、当期利益が50万円となりました。

※法人税などの支払いは、いったん無視します。

そのPLの当期利益50万円がBSの利益剰余金に振り替わり、資本金とあわせた自己資本が1,050万円と会社設立時よりも厚くなったのです。そして1,050万円の資本(資金の調達源泉)が、普通預金250万円、商品200万円、売掛金600万円という資産(資金の運用形態)として保有されていることがわかります。

実際には、商品の仕入れは現金ではなく後払いが普通ですから、支払いまでの間は「買掛金」という負債科目になります。また経費の支払いを後払いする場合には「未払金」という負債科目になります。消費税の処理なども必要になります。ただ、この辺りはここでは無視しましょう。要は“仕組み・原理”を押さえることが何より重要です。

どうでしょうか。ご理解いただけますでしょうか。

●利益が出ているのに、キャッシュがない! なぜ?

さて、6月末決算の結果、50万円の当期純利益が出ました。喜びたいところですが、BSを見ると普通預金口座には250万円しかお金が残っていません。

これでは7月の商品仕入れもできませんし、給料も払えません。そこで銀行から500万円の借り入れをすることにしました。この時の仕訳は以下です。

※短期借入金という負債で資金調達し、それを普通預金という資産に組み入れた。

よく「黒字倒産」という言葉が使われます。これはPL上の利益は出ているのに、BS上に現金・預金がなく、支払いができなくなる事態を指します。上記のような状態で銀行借入ができなければ、まさに黒字倒産になってしまいます。

資金繰りを改善するために、打つべき施策はたくさんあります。例えば・・・

○PL上の資金繰り対策

・売上を増やす

・売上原価を削減する

・経費を削減する

当たり前のことですよね。さらに重要なのは、BS上の対策です。

○BS上の資金繰り対策

・増資をして資本金を積み上げる(誰かに出資してもらう)

・経営者個人の資金を借りる(経営者が会社へ貸し付ける)

・銀行から借り入れをする

・商品の仕入れ方法を見直し、在庫を減らす

・仕入れ先への支払いサイトを長くする

・等など

これらを組み合わせて資金繰りを維持することが、経営者の仕事です。経営者なら一度は資金繰りに悩んだことがあるはずです。その厳しい経営のリアリズムにどっぷりと身を浸すことで、経営者として成長していくのだと思います。

そのためにも、まず会計の仕組みと原理をしっかりと理解しておきましょう。

●ここがポイント!

- 1. 会計の仕組みを理解しないと、経営者は意思決定できない。

- 2. 外国語と同じで、基本さえわかれば会計は難しくない。

- 3. 黒字倒産を避けるためにもBSの理解が必要。