○仕事ができる人は、ツボを知っている

この連載は、若いビジネスパーソンの皆さんに、仕事をする時の勘どころはここ!ということを、分かりやすく伝えるためのものです。

本屋さんのビジネス書のコーナーには、たくさんの専門書が並んでいます。1冊読むのにも時間がかかりそうですし、そもそもどれから読んだらいいのか、誰も教えてくれません。自分の仕事に関係がある新書を入門書にするという手もありますが、それでも時間がかかります。

僕自身、30年前は手探り状態でした。日経新聞を読んでも、ベストセラーになったビジネス書を読んでも、それが体系的につながらないため、本当の理解(使える知識)にはなりませんでした。30年が経った今、若い頃の自分に、最初にこれを理解していればいいよ!と語りかけたい気持ちです。

だからこの連載は、皆さんが早くゴールに近づくためのロードマップになれば、と願っています。

5分くらいの移動時間で読めて、一定の気づきがあり、自分の知識が整理されて仕事に活かせるようになる。そんな連載を目指しています。そして、必ず自分の実体験から学んだことを中心に書くこと。それを自分に課して進めていきます。

○なぜ、会計の話から始めるのか。

さて、最初に質問です。

例えばですが、以下の質問にあなたは答えられるでしょうか。

① 手元の現預金は、毎月の売上高の何ヵ月分あれば安全?

② 減価償却費は、費用なのに現金を支払う必要がないのは何故?

③ 出前館は、売上高よりも広告費が大きいのに潰れないのは何故?

いきなりの質問ですみませんが、ちょっと考えてみてください。自分なりの回答が思い浮かぶでしょうか?

僕なりの答は、この連載の中で順に示していこうと思いますが、こうした質問にとりあえず答えられるようになる、というのがこの連載のゴールです。経済ニュースを読んだ時に、一定の納得感を伴って理解ができ、同じような課題にぶち当たった時に解決策をすぐに引き出せるようにしたい、というわけです。

このゴールを目指すために、この連載では「会計」というテーマから始めます。それには理由があります。仕事をする上で「お金」はすべての基本だからです。いわば、仕事のOSが会計であり、その上にマーケティングや組織人材開発といったアプリが乗っかっている感じ。

会計は例えるならば外国語のようなものです。決して難しくはありませんが、基礎を学習していない人にとっては何もわかならいという特性があります。

例えばフランス語はフランスで生まれた子供なら誰でも話せます。でも、フランス語を学んだことのない日本人は、子供の会話すら理解できません。会計もそれと同じで、基礎がわかっていることがとても重要なのです。

経営戦略や、マーケティングや、組織人材開発といったテーマは、最新の知識を学習することがとても重要です。古い知識はどんどんバージョンアップしなければなりません。しかし会計は最初の基本を押さえていれば、ずっと使えます。また会計の基礎がわかっていると、会計×マーケティング、財務×経営戦略といった複合的な経営テーマにアプローチができるようになるのです。

○貸借対照表の「貸」「借」って、何?

では、ここから第1回の本題です。会計、正確には財務会計の話から始めます。

僕が勤めていた会社の決算書を初めて見たのは、30歳くらいの時でした。

1980年に入社した小さな採用PR会社で営業を担当し、30歳の頃に取締役になりました。といっても、僕が特段に優秀だったわけではなく、社長も先輩もみんな30代という、若い会社だったのです。ですから、営業マンとしてはそこそこ使えていたとは思いますが、僕に役員としての要件が備わっていたわけではありません。

役員会で最初につまずいたのが、決算書でした。管理担当の役員が決算書を全員に配り、説明をします。でも、わからない。損益計算書はまだいいのです。売上高はもちろんわかります。原価や各種経費もなんとなくわかる。利益には何種類かありますが、これも想像はつきます。すべて足し算引き算なので、理解はできるわけです。

ところが貸借対照表がまったく理解できない。そもそも「貸」と「借」とは何なのか。左側に「資産」とあるが、「資産」がなぜ「借」なのか。右側に「負債」と「資本」が上下に並んでいるが、借金と自分の資本がなぜ同列なのか・・・。貸借対照表が何を意味しており、そこから何を読み取ったらいいのか、何もかも、まったくわかりませんでした。(貸と借については、漢字本来の意味ではなく、左と右という記号だと思えば良い、と後で学びました)

30歳頃といえば、誰もが何らかの計数管理に向かい合う頃だと思います。受注や売上の管理、原材料の仕入れ管理、原価管理、在庫管理など、仕事には必ず数字が付きまといます。そして、計数管理の行き着く先が決算書であり、損益計算書と貸借対照表、キャッシュフロー計算書という財務3表になるわけです。

今振り返ってみると、この決算書が読めるかどうかで、職業人生は大きく変わると思います。特にスタートアップの場合、決算書が読めないと致命傷になりかねません。

財務管理と簿記を学習した経験から、僕は会計知識を実務に生かすためには次の3つを理解することが大切だと考えています。

①損益計算書(※1)は通信簿、貸借対照表(※2)は健康診断書である。

※1:PL(Profit and Loss statement)

※2:BS(Balance Sheet)

② PLとBSは、当期利益という連結器でつながっている。

③ BSはいくつかの比率を理解することがとても重要。

ここでは、まず①を見てみましょう。

企業経営で一番大切なことは何?と質問されたら、どう答えますか。

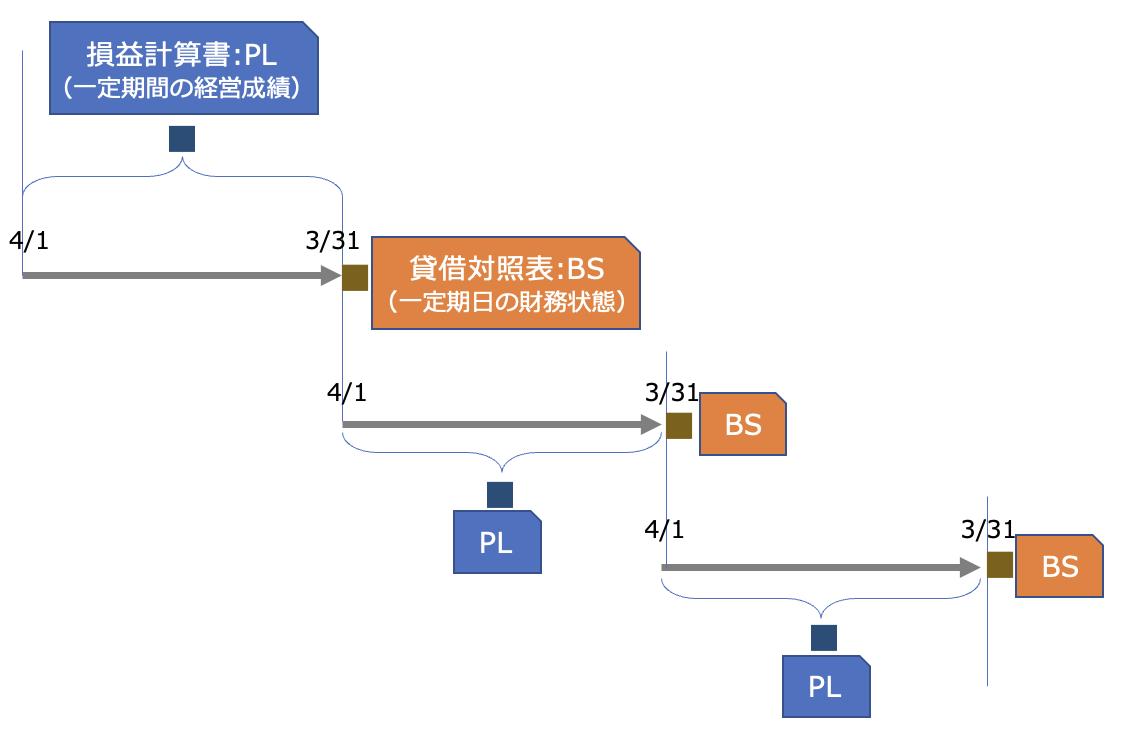

いろいろありそうですが、僕が一番納得した答は「会社をつぶさないこと」でした。売上や利益や人材など、大切なものはたくさんあります。しかしそれはすべて、経営の継続性を担保するためのものです。だから財務会計でも、この経営の継続性を大前提とし、その上で1年間という期間を設定して、PLという1年間の通信簿と、BSという1年の最初と最後の日の健康診断書を作ることにしたのです。

ちょっとだけ横道にそれますが、複式簿記の起源は15世紀のベニスの商人にあるそうです。大航海時代が始まった頃でもあります。当時の航海では、まず資本家から航海に必要な資金を集めます。それを元手に船を借りたり、人足を集めたりします。目的地で食品や香辛料などを仕入れて帰港し、販売する。そして残ったお金を出資者で分配したわけです。

一航海で会計は完結するので、継続性を前提にした会計は必要ありませんでした。でも複式簿記という正確性と網羅性に優れた画期的な発明は、大航海時代に発達し、東インド会社の誕生を経て、株式会社制度として世界標準になったのです。

経営の継続性を前提とする株式会社では、PL(通信簿)とBS(健康診断書)が必要になることは、先ほど説明しました。

損益計算書は、1年間の売上の合計、それにかかった原価、1年間の経費などを足し算引き算して記録しています。そのPL(通信簿)からは、例えば以下のようなことが読み取れます。

・最終の利益がしっかりと出たか。

・前年より成長しているか。

・部門別に見た時に、既存事業の利益を、次の新規事業に回せているか。

・IT導入で業務プロセスを根本から見直し、生産性は高まっているか・・・。

こういった通信簿の評価を付けるわけです、

では貸借対照表はどうでしょうか。損益計算書が一定期間の通信簿だとすると、貸借対照表は「一定期日の財務状況」という健康診断書にあたります。人間の健康状態と同じように、会社のその日の健康状態を表すのです。例えば、

・借入金や商品仕入れ代金は、手元の現金預金で支払えるのか。(流動比率)

・土地建物や機械設備など、長期間お金が寝るものは、自分のお金でまかなえているか。(固定比率)

・すべての資産のうち、自分(株主)のお金=資本がどのくらいの割合を占めているか。(自己資本比率)

つまり貸借対照表は、それぞれの数字よりも、割り算をした比率に意味があります。その比率が一般的な企業と比べて、または同業種の他社と比較して、どの程度の水準なのかに意味があるのです。血圧などがある一定の範囲に収まっていればよい、というのと同じようなものなのです。

○ここがポイント!

- 会計はすべての仕事の“OS“である。

- PLは一定期間の通信簿、BSは一定期日の健康診断書。

- BSでは、それぞれの数値を割り算した比率に意味がある。