会計の話ばかりしていると、少し気が滅入りますよね。ですのでこの連載では、定期的に話題のニュースや僕の経験談を挟み込んでいくようにします。

さて、コロナ禍でいろんなことが激変しました。リモートワークが定着したり、出張がなくなったり、夜の会食や接待がなくなったり。

言うまでもなく、飲食サービス業や旅行観光業、航空業などは大きなダメージを受けました。感染者数は落ち着いてきましたが、それらの業種はまだ回復途上だと思います。ほんとうに大変な状況だったこととお察しします。

停滞していた飲食サービス業の中で、ほぼ唯一好調なのが出前館やUber eatsなどの宅配業態です。あのマクドナルドもテイクアウトや宅配にいち早く対応したことで、良好な業績を示しています。

●売上高よりも赤字額が大きいという業績予測、大丈夫?

2022年10月15日の日本経済新聞に、「出前館、営業赤字続く」という記事が掲載されていました。それによると・・・、

出前館は14日、2023年8月期の連結営業損益が190億~210億円の赤字(前期は364億円の赤字)になりそうだと発表した。注文や配達に伴うシステムの改修や配達員の人件費などへの投資が続き5期連続で営業赤字となる。今後は配達システムの改修による業務効率の向上や広告宣伝費の抑制に取り組み25年8月期の営業黒字を目指す方針を示した。2022年10月15日:日本経済新聞

黒字になるのが2025年というのは、ずいぶん気の長い話に聞こえます。それまで赤字が続いて大丈夫なのでしょうか。

出前館の過去の業績を見ると、コロナ禍以前の2019年8月期に67億円だった売上高が、コロナ禍1年目の2020年8月期が103億円、2021年8月期が290億円、直近の2022年8月期が473億円となり、この3年間で700%超の成長を遂げています。飲食店には行かず、外出自粛でテイクアウトや宅配で済ますことが増えたとはいえ、すごい数字ですよね!

ところが営業利益を見ると、2019年8月期以降ずっと赤字で、特に2021年8月期には192億円の赤字、2022年8月期には364億円の赤字(予想は500億円超の赤字)と、非常に厳しい業績となっています。予測段階では売上高よりも赤字額が大きいという、とんでもない事態になっているわけです。

2021年10月14日:日本経済新聞

●競合激化と市場の成長鈍化で、消耗戦に突入

その理由を考えてみましょう。

① コロナ禍でフードデリバリー市場全体が急拡大した。(2019年〜2021年の2年間で191%の成長:NPDジャパン調べ)

② その市場への新規参入が活発化し、競合が一挙に激化した。出前館のほか、Uber eats、menu(メニュー)、Wolt(ウォルト)、、DiDi(ディディ)、foodpanda(フードパンダ)、など、多くのサービスが参入。しかしWolt、DiDi、foodpandaは参入1年余りで撤退しています。それだけ日本市場は競合が激しかったということです。

③ No.1の出前館も、競争を勝ち抜くために広告宣伝費やクーポンなどのマーケティング費用が嵩んでいる。しかもコロナ禍の収束で、市場の伸びも鈍化すると予測されています。

④ 需要の急拡大と行動規制緩和によって配達員の人手不足が進み、売上高の伸びよりも配達コスト(売上原価)の状況が加速度的に増えている。また宅配ピザとの配達人材争奪戦も激しくなっています。

もはや消耗戦ともいえる状況なのです。

僕もフードデリバリーはよく使います。でもほとんどは何らかのクーポンがある時です。半額キャンペーンとか、配送料無料とか。家族で注文するなら良いのですが、一人の時は正規料金だと割高感があり、スーパーや餃子の王将のテイクアウトを使ってしまう。同じ感覚を持つ方も多いのではないでしょうか。

●生き残りの鍵は、ZHDからの資金調達と配達商品の多様化

この厳しい状況の中で、出前館はどういう手を打ったのでしょうか。

まず、2020年3月にLINEグループと資本業務提携し、第三者割当増資で約300億円の資金調達を行いました。また2021年9月にLINEの親会社であるZHD(Zホールディングス)とNAVERから約800億円を調達しています。さらに2021年12月にはセイノーHDと業務提携し、デリバリー体制を拡充しました。

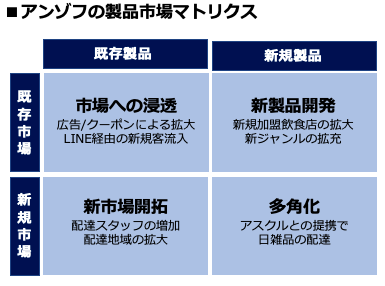

また同じZHD傘下のアスクルと提携し、日用雑貨品の即時配達を始めるなど、配達プラットフォームを活用した配達商品の多様化を図っています。

とにかく、ZHDグループ入りすることで多額の資金調達を行い、Uber eatsとの競争に打ち勝つまでは徹底してNo.1のシェアを保持しようという決意なのです。

●LTVの最大化で「リーダー」ポジションを争う展開に

フードデリバリーの各社は、何故ここまでするのでしょうか?

LTV(Life Time Value)という言葉をご存知だと思います。直訳すると「顧客生涯価値」で、一人のお客様が一生のうちどれだけの価値をもたらすかを計算したもの、という意味です。

LTV=平均顧客単価×収益率×購買頻度×継続期間-(新規顧客獲得コスト+既存顧客維持コスト)

一般に、新規顧客の獲得コストは、既存顧客の維持コストの5倍と言われています。だから、一旦お客様になったらずっと使ってもらいたいと考えるわけです。

そのために、CRM(顧客管理システム)を使ってリピート化とロイヤルティ向上を図り、顧客として定着してもらうことを目指すのです。特に、食品宅配市場のように市場が成熟しつつあるなかでは、新規顧客より既存顧客の定着化を目指す施策が有効です。

参加する飲食店を増やし、食品以外の日用雑貨品に商品を多様化するのもそのためですし、顧客グレードに応じたクーポン付与、リマインドメール送信、過去の注文履歴に応じたお薦めメール配信など、さまざまな手段で顧客維持を図るのです。

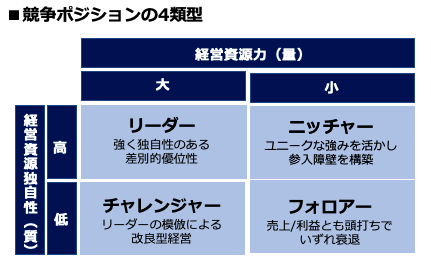

おそらく食品宅配市場は、出前館とUber eatsの2大ブランドが生き残り、リーダーの地位をめぐる競争になります。何故なら、リーダーこそ強い競争優位を確立しており、リーダーを模倣しがちなチャレンジャーよりも高い収益性が実現するからです。

また、リーダーとは徹底した差別化を図り、小さくても独自性の強い第3のポジションを目指すのがニッチャーです。ちなみにフォロアーのポジションでは、いずれ衰退してしまいます。

ニッチ戦略は圧倒的なユニークさが必要です。そしてそのユニークさがリーダーの参入を防ぐ障壁となります。いまイートイン空間のないゴーストレストランが多数存在していますが、その中から面白いプレーヤーが出てこないかな、と期待しているところです。

いずれにしても、リーダーを目指す2社と、ニッチ戦略の複数社が残るという構図になるのではないでしょうか。まだ当分は厳しい競争が続きそうです。

●ここがポイント!

- 出前館はZHDグループからの資金調達で消耗戦を乗り切る構え

- Uber eatsとリーダーのポジションをめぐる競争に

- ゴーストレストランの中からニッチャーが出てくる可能性